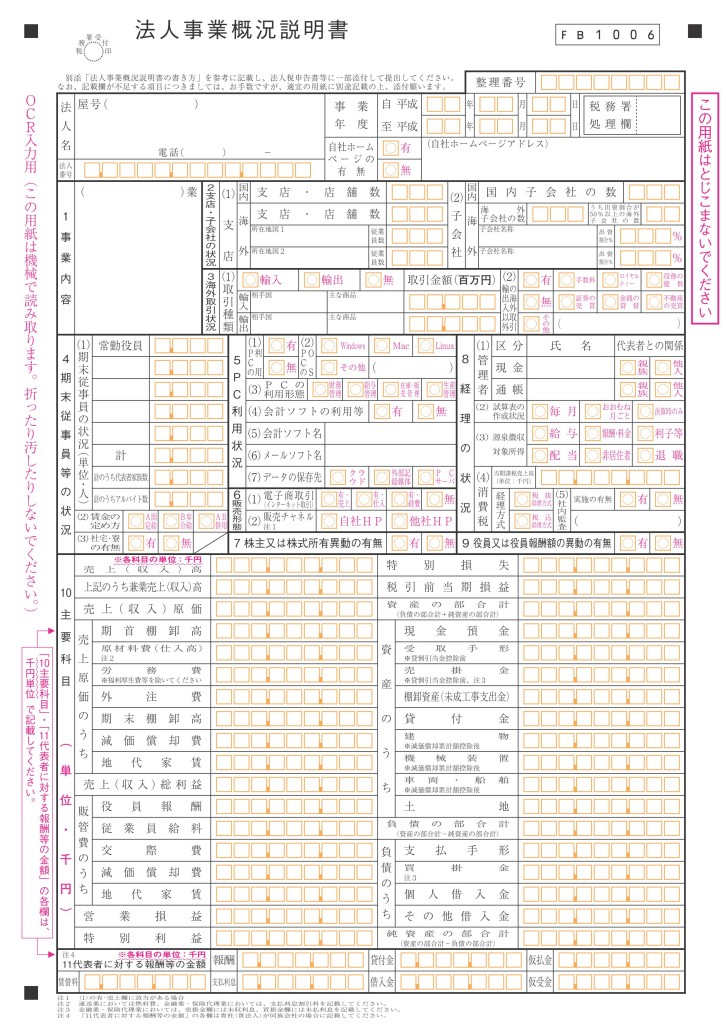

決算の際に会社が提出する書類は多岐にわたりますが、その中に「法人事業概況説明書」というものがあります。

少し短縮して「概況書」と呼ばれるもので、決算書だけでは分からない会社の概況や決算書の要約版を記載する書類です。

以前は任意提出でしたが、平成18年税制改正で提出が義務化されています。

提出しなくても罰金は発生しませんが、金融機関等から提出を求められることも稀にあるので通常は作成して提出します。

この「概況書」ですが今年の4月決算分から書式が変わっているのでその変更箇所を確認しておきます。

① マイナンバー(+)納税地(-)

「法人番号」(マイナンバー)記載欄が増えて、マイナンバーから調べられる「納税地」がなくなっています。

② ホームページの有無(+)

「自社ホームページの有無」の欄が増えて、アドレスも書くように促しています。ホームページは情報が集約されているので確実に把握したいようです。

③ 子会社(+)

国内と海外を別で集計し、海外に関しては子会社の社名や50%以上出資する子会社の数の欄も増えています。

海外取引が増えていて税務的な論点な多いため、詳細な情報を収集しています。

④ PC利用状況(+)

OS、メールソフト、データの保存先(クラウド・サーバ等)、電子商取引の種類、ネット販売は自社HPか他社HPかなどの項目が増えています。

電子帳簿にしていない場合でもパソコンの中身を任意で見る調査が増えているため、事前に基本情報を集めておきたいようです。

⑤ 社内監査の有無(+)

有無と使っているチェックシートの名称を書くようになっています。

社内でどの程度チェックが効いてるのか確認したいのかも知れません。

⑥ 主要科目(+)(-)

「特別利益」「特別損失」が増えて、「支払利息割引料」が減っています。またインターネットバンキングの利用の有無の欄が削除されています。

科目については決算書からそのまま転記しやすいようになっています。

裏面の事業形態、関与税理士、月別の売上高等の状況などは変更ありません。

変更の傾向としては、時代の変化に合わせて聞くまでもないことはカットしつつ、税務調査で調べたい項目(海外やネット取引)について詳細な情報を求めています。

税務調査は現場だけでなく事前にどれだけ準備できるかも重要なので、そのために情報収集の質を上げていきたいようです。

どの程度詳細に書くかは、会社によっても税理士によっても差はありますが、負担にならない程度で事実を淡々と書いておけば結構です。

あくまで概要ですし、税務調査が来れば最初の1時間で確認される程度の内容なので無理に隠すほどのことでもありません。