昨日の続きで「財産債務調書」の具体的な内容を見ていきます。

記載する内容は12月31時点の財産の種類、所在、数量、価額、債務の金額などですが、国税庁HPの記載例ではかなり細かく書かれています。

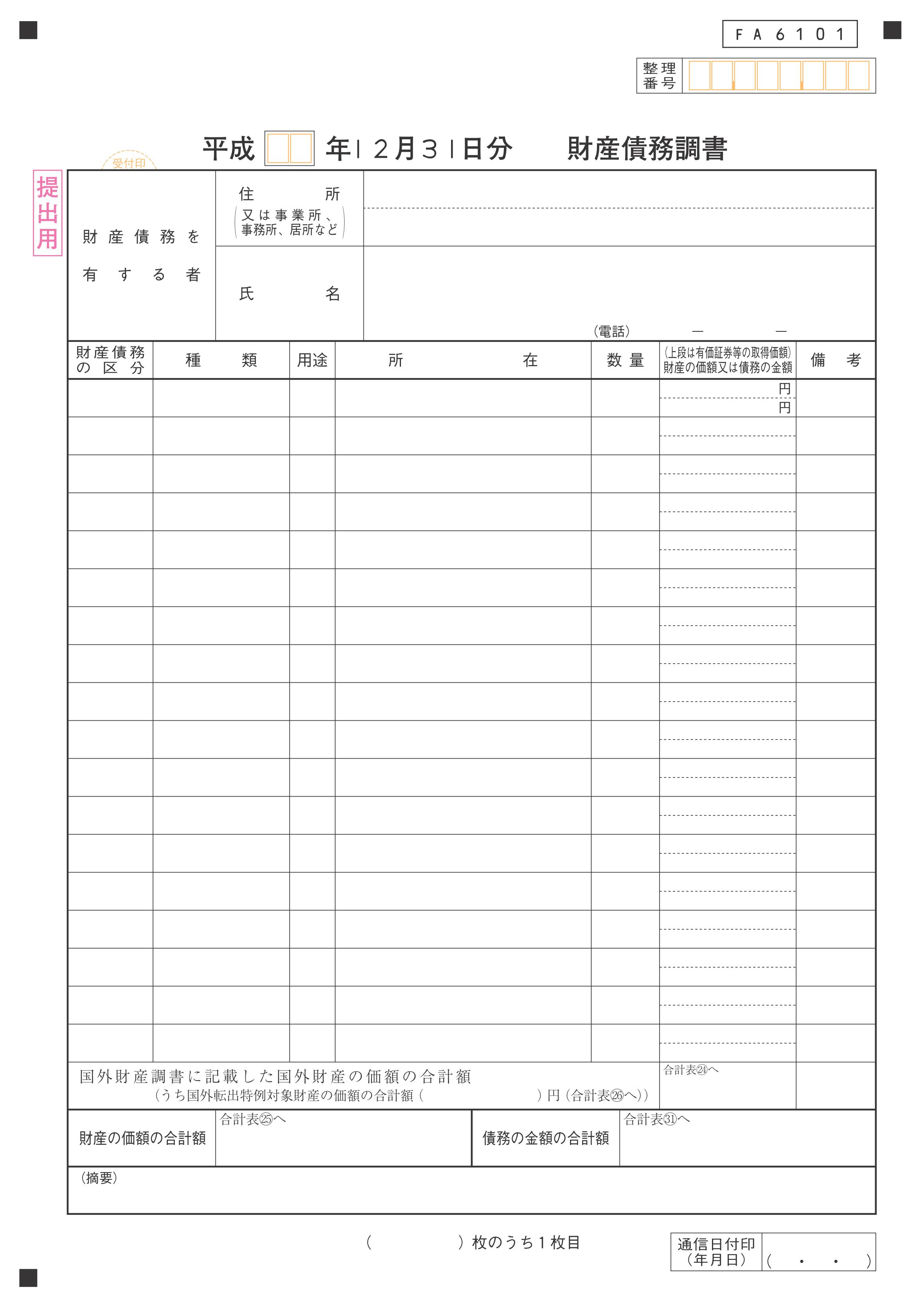

<財産の種類>

・土地、建物、預貯金、有価証券、借入金というように種類が分かれます。

・土地は一筆ずつではなく固まりで1つの用途であればまとめてOK

・有価証券は上場と非上場を区分。

・預貯金は「当座預金」「普通預金」「定期預金」というように預金の種類ごとに集計。

・事業用の未収入金や未払金で100万円未満のものは「10件 200万円」というようにまとめてOK

・貴金属、書画骨とう、匿名組合出資なども記載例にあります。

<価額>

・時価又は見積価額を記入。

・時価とは第三者間で通常成立する価額で例えば土地なら鑑定評価額、上場株なら年末の終値。

・見積価額は取得価額や売買実例を基に合理的に算定した価額。

・有価証券は上段に取得価額、下段に時価を記入

とここまでは建前。

ものすごく細かいです。

きっちり書くとそれだけで相続税の試算をするようなレベルです。

税務署としては今後の相続税や所得税の調査のためにできるだけ情報が欲しいんでしょうけど、ほんまにここまで書いてたら3月15日の提出期限に間に合いませんし、所得税の確定申告も止まってしまいます。

<できるだけ手間を軽減するためのコツ>

・登記のある土地や建物はなるべく漏れのないように書く

・逆に日々変動する細かいものは概算でOK。預貯金、未収入金、家庭用動産など。

・時価はプロでも出すのが難しい。

・不動産は相続税評価だけでなく固定資産税評価、帳簿価額、「相場はだいたいこんなもん」でもOK

・非上場株式の相続評価は大変なので取得価額のままか純資産価額でOK。

あくまで調書ですのでほどほどで結構です。

罰則も過少申告加算税が5%上乗せになるだけで、申告の時に漏れがなければ影響ありませんし。