上場株式の時価は東証などの相場があるため毎日分かりますが、非上場株式についてはそんな相場はありません。

では相続があった場合や売買する場合の時価をどうやって出すかというと会社の利益や資産から個別に評価します。

ただし、完全に会社ごとに評価すると個別性が強すぎるため、他社平均(上場企業)とミックスして評価します。

他社平均というのが「類似業種比準価額」で先日6月28日に令和3年4月までの分が国税庁から公表されていました。

一般的に世の中が不景気である時は類似業種比準価額も下がる傾向にあるため、事業承継のための株の贈与や売買をするにはいい時期とされています。

そのことを実際の株価を使って検証してみます。

まず前提として非上場株式(取引相場のない株式)の評価方法の概要を見ておきます。

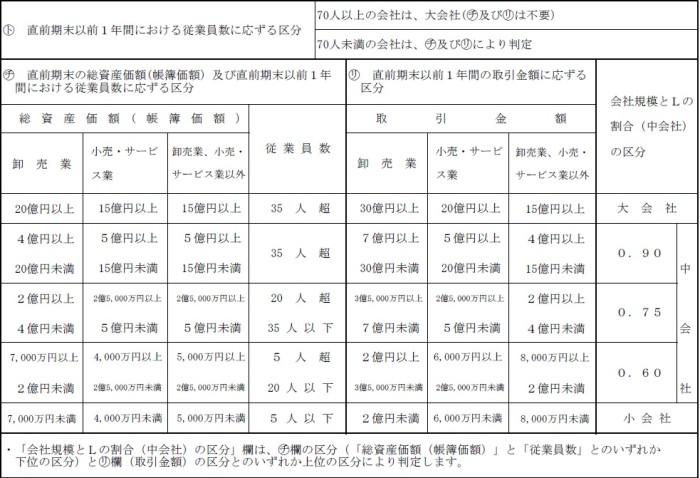

① 会社規模の判定

・総資産、売上げ、従業員数(役員除く)を表に当てはめて、大会社、中会社、小会社に区分します。

・大会社:従業員70人以上で確定

・小会社:小売業であれば従業員5人未満又は総資産4000万円未満、かつ売上げ6000万円未満

・中会社:大と小の間で3段階に区分

② 評価方法

・大会社:類似業種比準価額のみ

・小会社:類似業種比準価額×0.5+純資産価額×0.5

・中会社:中の上 類似×0.90+純資産×0.10

中の中 類似×0.75+純資産×0.25

中の下 類似×0.60+純資産×0.40

・小会社であれば半々ですが、中会社の場合は規模が大きければ大会社寄りに、規模が小さければ小会社寄りにミックスの割合を変えます。

・「類似>純資産」の場合は、算式で類似となっている部分も純資産で計算します(他社平均より会社の実情を優先して採用)。

ちょっと込み入った話になったので今日はここまでにして、明日実際の株価を使って検証します。