今年5月に年金改正法が成立し、iDeCo(個人型確定拠出年金)の加入要件が緩和されました。

これを機にiDeCoの導入を考える会社も増えていますが、そもそも年金はどのような仕組みになっているか確認して、その上でiDeCoの改正内容についても見ていきます。

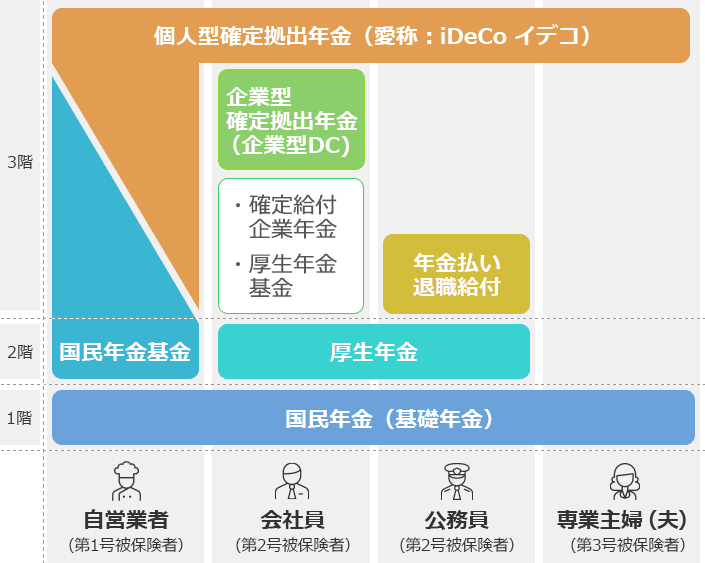

年金制度はよく1階、2階、3階と建物のように例えられます。

出所:投資信託協会HP

<1階>

① 国民年金(基礎年金)

日本国内に住む20歳以上60歳未満のすべての人に加入義務がある基礎的な年金です。

自営業者は第1号被保険者として加入し、月16,540円(令和2年)を支払います。40年間保険料を満額支払った場合でもらえる額は年781,700円(月65,141円)です。

会社員や公務員は第2号被保険者として国民年金に加入しますが、厚生年金保険料の中に基礎年金部分も含まれています。

専業主婦(夫)は第3号被保険者として国民年金に加入しますが、保険料の支払いはありません。

<2階>

② 厚生年金

国民年金に上乗せされて給付される年金で、会社員や公務員が加入します。

公務員の年金は以前は「共済年金」という別の制度でしたが、平成27年に厚生年金に一元化されています。

法人は規模にかかわらず厚生年金の加入義務があり、個人事業者は業種や規模によって任意加入となります。

受け取りは60~65歳で、段階的に開始時期が後ろにずれていっていますが、男性で昭和36年4月2日以降生まれ、女性で昭和41年4月2日以降生まれの人は65歳からの受給となります。

<2~3階>

③ 国民年金基金

自営業者が国民年金に上乗せして加入できる年金です。

国民年金のみの自営業者は厚生年金のある会社員に比べると年金の受給額が少ないため、その差を解消するために平成3年5月に創設された制度です。

掛金は、月〇万円など選択した給付額、加入口数、加入年齢、性別によって変わりますが、上限は月68,000円です。

掛金や受取額については、国民年金基金のHPでシミュレーションできます。

例えば20歳の方が上限近くまでA型で掛けると、65歳以降に月約18万円を受け取れます。

3階部分は近年大きく変わりましたが、ボリュームもあるので次回へ続きます。