昨日の配偶者控除の続きで配偶者特別控除の改正についてもおさらいしておきます。

配偶者特別控除は元々、配偶者控除が103万円で急になくなるのを和らげるための制度です。

年収103万円を超えても141万円までは38~3万円の控除がありました。

改正により配偶者控除のベースが47万円上がったため、配偶者特別控除の上限も同額上がって合計所得金額123万円(年収約201万円)になっています。

これだけなら減税なんですが同時に増税も行なわれています。

昨日と同様、「メインの収入=サラリーマンの夫、調整する収入=パートの妻」というモデルで説明していきます。

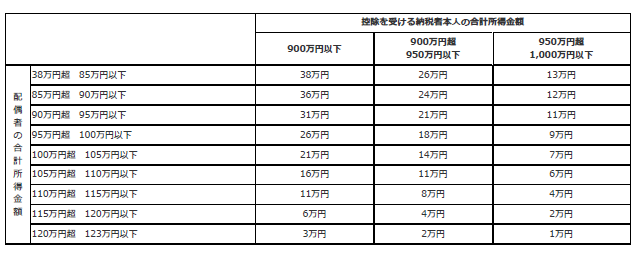

<配偶者特別控除額>

≪最大額(妻の収入が103万円超150万円以下)≫

夫の合計所得金額

・900万円(年収1120万円)以下 :38万円

・900万円超950万円(年収1170万円)以下 :26万円

・950万円超1000万円(年収1220万円)以下:13万円

・1000万円(年収1220万円)超 :0

ここから妻の収入に応じて1~5万円刻みで減っていきます。

≪最少額(妻の収入が約197万円超約201万円以下)≫

夫の合計所得金額

・900万円(年収1120万円)以下 :3万円

・900万円超950万円(年収1170万円)以下 :2万円

・950万円超1000万円(年収1220万円)以下:1万円

・1000万円(年収1220万円)超 :0

妻の年収が2,014,285円を超えると配偶者特別控除額は0になります。

200万円ぐらいまでは少しは控除が受けられると覚えておいてもらったらいいでしょう。

<妻の所得税住民税>

<扶養手当>

これらは昨日の配偶者控除と同じ内容になります。

103万円を超えた時点で妻には所得税住民税がかかり、夫の会社での扶養手当も従来と同じ基準であればなくなる可能性があります。

<妻の社会保険>

これも昨日の配偶者控除と同じ内容です。

妻の年収が103万円~150万円の間では配偶者特別控除は一定(38・26.13万円)ですが、途中で社会保険の扶養上限である130万円をまたぐので、その時点で妻自身が社会保険か国民健康保険に加入することになります。

配偶者特別控除は段階的に減るので、働き方を調整するというほどの影響はありません。

調整する場合は昨日の配偶者控除の内容が基準になります。