平成28年分の確定申告では大きな改正はありませんが、公社債の課税に関してはガラッと変わります。

大まかに言うと従来の異端な課税から「株式等」に含まれるようになりました。

増税になる内容もありますが、分かりやすくなり損益通算もできるようになりました。

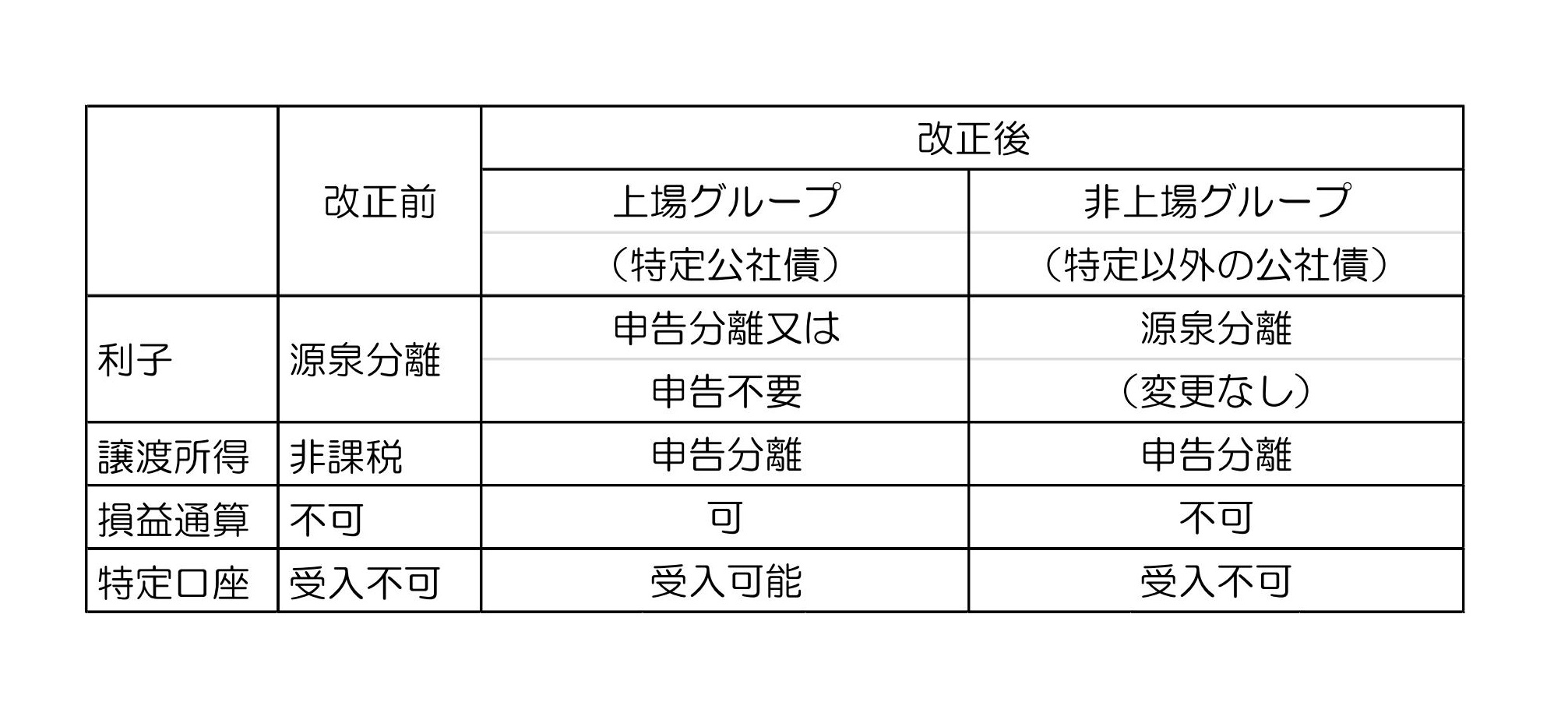

<改正前>

・利子所得:源泉分離で完結。20.315%天引きされて終了。

・譲渡所得:非課税

・損益通算:不可

・特定口座:受入不可

<改正後>

①上場グループ(特定公社債) ※1

・利子所得:申告分離または申告不要。申告すれば損益通算可能。税率はどちらも20.315%。利子なので配当控除は使えず。

・譲渡所得:申告分離

・損益通算:可能 ※2

・特定口座:受入可能

②非上場グループ(特定以外の公社債) ※3

・利子所得:源泉分離で完結。20.315%天引きされて終了。改正なし。

・譲渡所得:申告分離

・損益通算:不可

・特定口座:受入不可

※1 特定公社債

国債、地方債、公募の社債、公募の公社債投資信託(MRF、MMFなど)。

※2 損益通算

上場グループ内(上場株式、公募投資信託、特定公社債)であれば譲渡損益、利子、配当を自由に損益通算できます。

例えば国債利子と株の譲渡損失、社債の譲渡損失と株の配当といった組み合わせが新たな損益通算の対象です。

※3 非上場グループの例外

同族会社が発行した社債については利子所得も譲渡所得も総合課税になります。

税率は住民税含めて15~55%の累進税率なので社債利子を使っての節税ができなくなっています。

損益通算ができるようになるのが一番の変更点なので譲渡損失がある場合は活用して還付を受けましょう。