昨日の続きで国民年金基金の合併と今後の動向について見ていきます。

地域別の国民年金基金は2019年4月に合併されますが次のような狙いがあります。

・各基金の管理部門を集約し合理化する。

・運転資金を集約し、広報活動を強化する。

合理化や広報活動強化の背景として加入者が減少し、財政が厳しくなっていることがあります。

基金の加入者は2014年度で約45万人でピークの2003年の6割弱の水準です。

これは加入対象である自営業者の減少、高齢化でもらう側にまわっていることが要因としてあります。

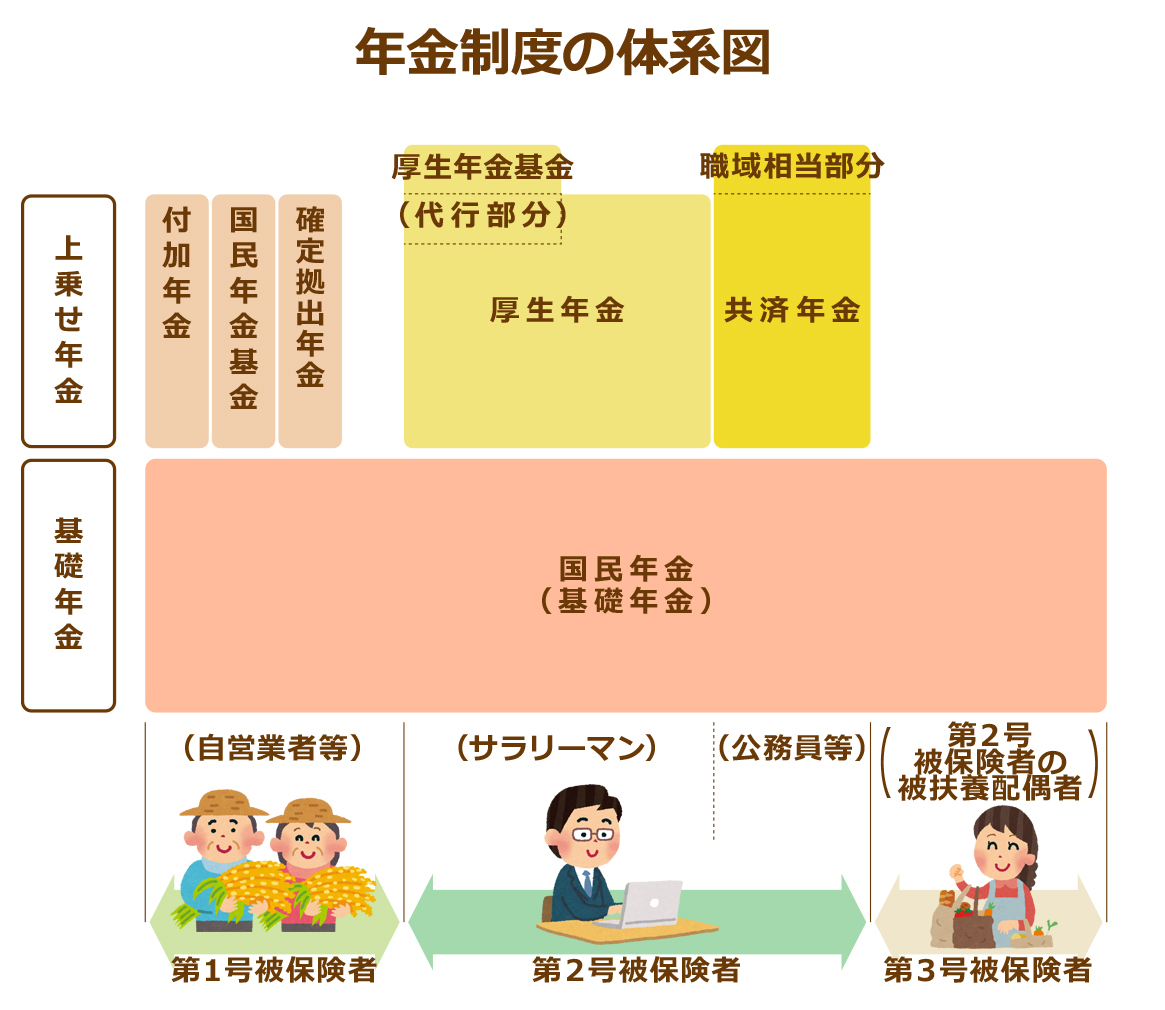

さらに確定拠出年金などライバルの増加も加入者減少につながっています。

なお確定拠出年金と国民年金基金に両方同時に入ることはできますが掛金の上限は共通です。

つまりどちらかで月68000円の枠を使い切っていれば2つは入れないことになります。

加入者減少は財政悪化につながり、さらに運用状況も厳しいと聞くと「年金は大丈夫?」と心配になってきます。

この点に関しては国民年金基金は若い時に積み立てたものを高齢になって取り崩す「積立方式」を取っているため、破綻の可能性は低いと言えます。

この「積立方式」に対するものとして「賦課方式」があります。

「賦課方式」は現役世代が払った保険料で現在の高齢者の年金を払う方式です。

国民年金や厚生年金は「賦課方式」で国民年金基金や民間年金は「積立方式」を採用しています。

一長一短はありますが「積立方式」はインフレや運用の大幅な悪化がない限り、年金は受け取れることになります。

ちょっと重たい話になりましたが基金の合併には加入者へのメリットもあります。

従来は他県へ引っ越すと一度脱退する必要がありましたが合併した場合はその必要がなく手続きが簡単になります。

また保険料の1割を使っていた事務費が合理化されれば運用にもプラスになります。

国民年金基金、確定拠出年金、民間の年金など選択肢は増えているのでそれぞれの特徴を理解した上で計画的に将来の備えをしていきましょう。