日経新聞の記事に『経営セーフティ共済の申告不備6億円』という記事が出ていて「何それ!?」と引っ掛かりました。

経営セーフティ共済とは中小企業の連鎖倒産を防ぐための貸付け制度で、中小企業基盤整備機構という独立行政法人が運営しています。

掛金は月5000円~20万円(累計800万円まで)。

取引先の倒産や私的整理があれば掛金の10倍の金額を無利息で借りることができます。

平成23年に掛金が8万円⇒20万円に上がってからは、年払いできて全額経費になることから節税手段としてもよく使われています。

記事によると会計検査院が平成18年の確定申告を調べたところ、申告書類に不備があった人が少なくとも906人、金額にして5億9457万円に上ったようです。

不備の原因としては明細書の形式を定めていなかったことがあるので遡って課税するということは恐らく無いと思いますが今後は注意が必要です。

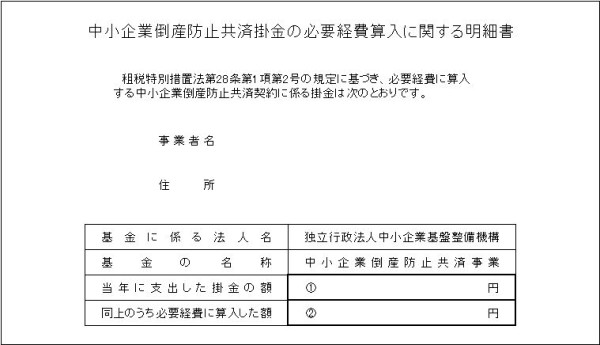

添付書類については、法人の場合は別表十(七)の下の部分を使い、適用額明細書に条文番号として「措置法第66条の11第1項第2号」を記入します。

個人事業者の場合は正式な添付書類が存在しないので中小機構からサンプルが紹介されています。

また個人事業主が解約して返戻金を受け取った場合にも正しく申告されていなかったケースがあったようです。

2016~2018年の3年間で189人、返戻金3億2600万円が正しく申告されていなかった可能性があります。

解約返戻金は名前が保険ぽいので一時所得に該当しそうな気もしますが、事業所得の雑収入として収入額がそのまま課税されます。

そのため”節税”と言うより”課税の繰延べ”なので解約のタイミングには気をつけましょう。