前回の続きで事業承継税制の改正点について見ていきます。

普及しなかった理由を踏まえて入口の要件緩和と適用後のリスク軽減が行なわれています。

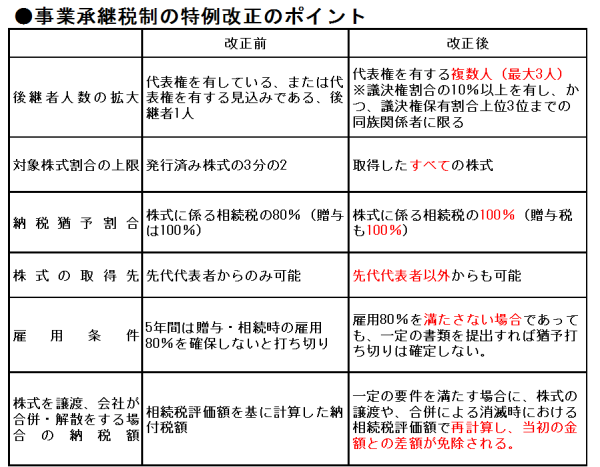

<入口の要件緩和>

① 対象者拡大

従来:一子相伝。先代一人から後継者一人のみ。

課題:実務との乖離。先代が共同経営のこともあるし、兄弟で引き継ぐこともある。

改正:複数の株主から複数(最大3人)の後継者への引継ぎが可能に。親族以外の株主分は相続時精算課税も適用可能に。

② 株式の範囲拡大

従来:株式数は全体の2/3まで。猶予割合は相続で80%まで。

課題:相続税は2/3×80%=約53%しか猶予されず、対象外部分の相続税負担が重い。

改正:2/3の上限撤廃、猶予割合は100%に。

<適用後のリスク軽減>

③ 雇用要件の事実上撤廃

従来:5年間で平均8割以上の雇用維持必要。雇用を維持してこその事業承継という考え方。

課題:雇用したくてもできない売り手市場。

改正:認定支援機関指導による書類を出せば8割下回ってもお咎めなし。

④ 廃業や売却時の納税額減額

従来:廃業、株売却、合併等で承継できなくなったら猶予が終了し、全額納税。

課題:業績悪化で株価が下がっていれば売っても当初の相続税払えない。

改正:売却額や廃業時の評価額を基に再計算し、差額は免除。業績に関する将来不安を軽減。

かなり思い切った緩和で使いやすくなり、”やらないと損”ぐらいの内容になりました。

具体的にどんな会社に最も向いているかという点は次回に続きます。