株価評価の2回目からは非上場株式の評価を見ていきます。

上場株式は市場で需給バランスで株価が決まりますが、非上場株式は売買自体が少なく、取引価格で考えると客観性に欠けます。

そこで株式の機能に着目します。

株式の所有目的は大きく2つ、① 投資(配当と値上がり)と② 会社支配 とがありますが、その目的に応じて評価を変えていきます。

まず簡単な方から、① 投資目的で所有している場合は「配当還元方式」で評価します。

② 会社支配力をベースに評価する方が「原則的評価方式」なので、投資目的の方は「特例的評価方式」とも言います。

<対象者>

・少数株主

・所有割合が5%未満で役員でもない。

・同族グループに属していない(上位株主から見て他人)。

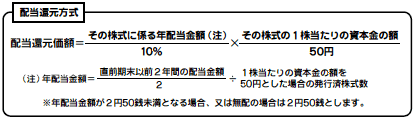

<評価額>

ざっくり言うと配当の10年分ですが、これを式に当てはめると次のようになります。

基準を合わせるために額面金額を50円として計算して、あとで50円で割り戻しています。

配当は過去2年の平均ですが、創業記念配当など臨時的なものは外します。

無配当の場合は株価が0円になってしまうので最低金額として50円当たり2.5円の配当があったものとして計算します。

式に当てはめると分かりますが無配当の場合は株価は額面の半分の金額になります。

配当還元方式は原則的評価方式に比べると大幅に株価が安いケースが多いので株主判定が微妙な人はいかに配当還元方式を使うかということを検討します。

次回から本丸の原則的評価方式を見ていきます。