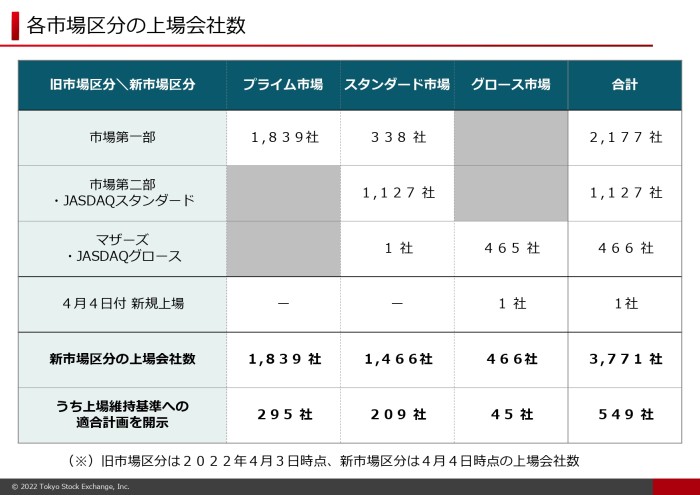

東京証券取引所の市場区分が4月4日から変更されています。

・従来:東証一部、東証二部、マザーズ、JASDAQ

・変更:プライム、スタンダード、グロース

従来の市場区分のコンセプトが曖昧であることや上場会社の持続的な企業価値向上の動機付けが十分にできていないことを踏まえて見直しが行われました。

「プライム」は「スタンダード」に比べると流動性(株主多、時価総額大など)、ガバナンス(流通株式比率高)、経営成績・財政状態(利益、売上、純資産大)で違いがあります。

結果としては一部の多くが「プライム」へ、二部とJASDAQスタンダードの全てが「スタンダード」へ、マザーズとJASDAQグロースの多くが「グロース」を選択しています。

(日本取引所グループ ホームページより)

上場株式の相続税評価については市場における終値を基準に計算しますが、市場区分が変わっただけで評価方法に変更はありません。

<評価方法>

評価は次の4つのうち、もっとも低い株価で計算します。

① 課税時期(相続又は贈与の日)の終値

② ①の属する月の終値平均

③ ①の属する月の前月の終値平均

④ ①の属する月の前々月の終値平均

株価は日々変動するため、たまたま高い日や低い日に当たることもあります。

そこで評価の安全性の見地から過去3か月の株価を使うことでなるべく公平に評価できるような仕組みになっています。

<株価の調べ方>

①については新聞にも出ていますが、過去の分であれば「Yahoo!ファイナンス」が調べやすいです。

なお、課税時期が土日の場合は一番近い日を採用します。連休などで一番近い日が2つある場合はその平均を取ります。

②③④については日別残を手計算することもできますが手間がかかるので、日本取引所グループ(東証)ホームページの「月間相場表」で簡単に終値の月平均を調べることができます。

なお、相場表では小数点2位まで計算されていますが、株数を掛ける際は切り捨てて円単位で計算します。

<重複上場>

東証と大証は合併したので重複はありませんが、名古屋、福岡、札幌と重複上場している会社もあります。

その場合は両方の株価を比較して低い方で評価することができます。

相続については時期は選べませんが、贈与で株を移す場合はなるべく株価が低い時期を選べば贈与税を抑えることができるので、株価が低迷している時期は贈与のチャンスとも言えます。