もはやお取り寄せなのか税金の前払いなのかよく分からないふるさと納税ですが、企業にも導入される方向のようです。

地方公共団体への寄附は元々経費になるんですが、さらに寄附額の3割を法人税や法人住民税から控除できるというものです。

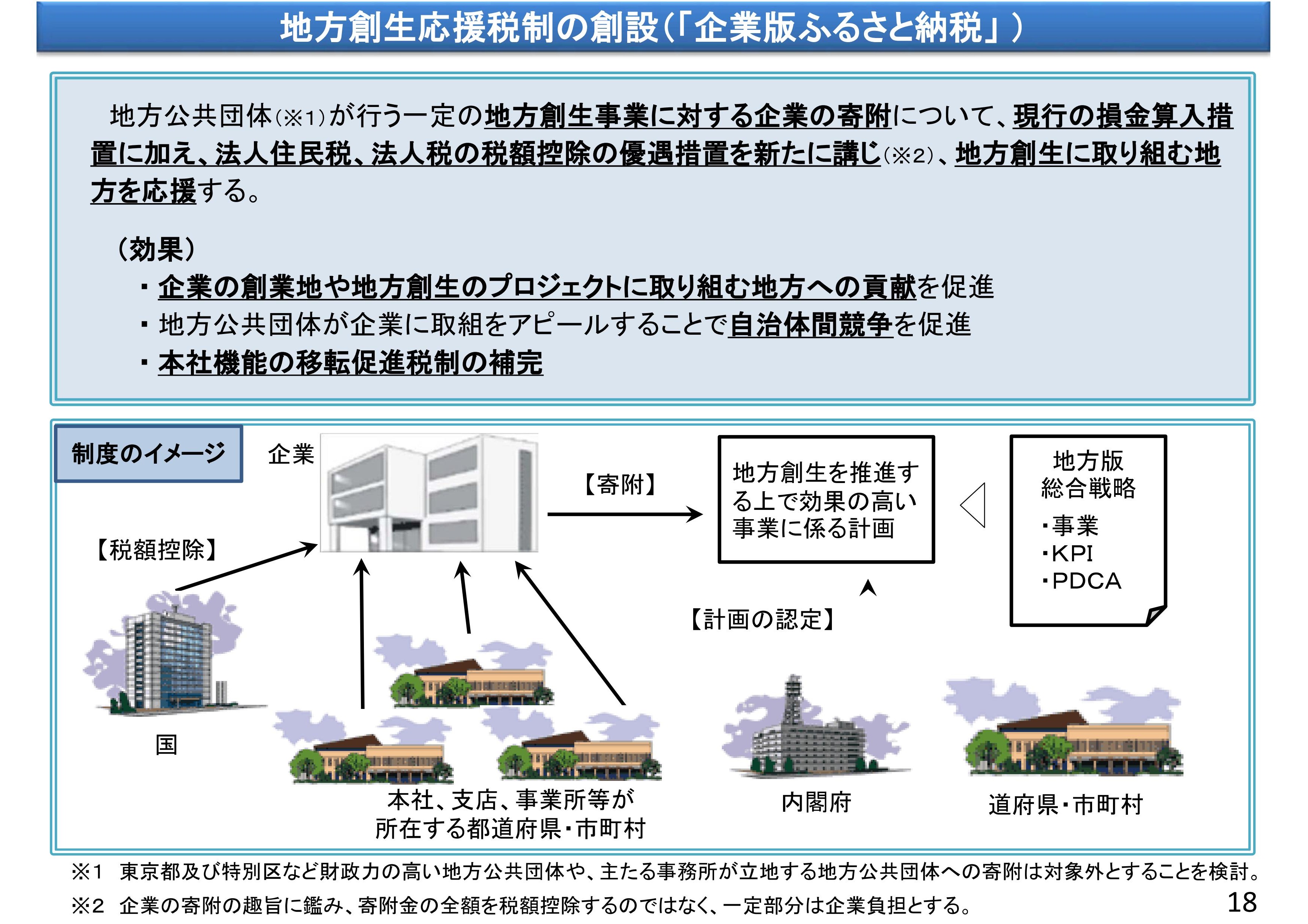

ただし条件がいくつかつきます。

・法人税、地方法人税の2割(合計3割)が上限

・寄付額の下限は1事業あたり10万円

・東京など財政に余裕のある自治体は対象外

・本社が立地する自治体への寄附は対象外

・国が認定した地方創生事業への寄附のみが税額控除の対象

この”国が認定した地方創生事業”というのは、自治体が策定する地方版総合戦略に基づく地域再生計画を国が認定するものです。

しごと創生、結婚、出産、子育て等の観点から効果の高いもので、平成28年3月までには策定が行なわれるようです。

したがって今の段階ではどの自治体が対象というのは分かりません。

もひとつピンと来ないので内閣官房のウェブサイトを見てみると次のような効果が書かれています。

・ 企業の創業地や地方創生のプロジェクトに取り組む地方への貢献を促進

・ 地方公共団体が企業に取組をアピールすることで自治体間競争を促進

・ 本社機能の移転促進税制の補完

地方創生につながるプロジェクトに対し、支店や工場を置く企業から広く寄附を集めたい。

国としてはあちこちに予算をつける余裕はないし、大都市の財源を取り上げるのは摩擦もある。

そこで企業の意思として寄附する自治体を選んでもらうという形にして、自治体にも競争してもらう、というようなイメージでしょうか。

年末に発表される税制改正大綱に盛り込まれる見込みですが、企業に特産品がじゃんじゃん届く制度でないことを祈ります。