昨日の続きで”税金はどこから上がるのか”の相続税・贈与税編です。

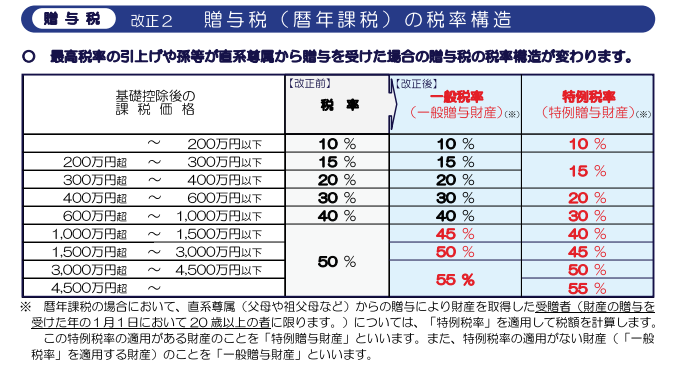

<贈与税>

ご存知の方も多いと思いますが年間110万円まではかかりません。

そこから先は累進課税で徐々に上がっていきます。

最高税率が改正により50%⇒55%に上がっています。

ただ55%というと3000万円超(110万円控除後)の贈与になり税額も1250万円と半分近くになってしまうので使うことはあまりないでしょう。

贈与税の場合はどこから上がるかというよりは相続税との比較で相続税の想定税率より低くするという観点になります。

相続税率が30%の人が贈与税を55%払うぐらいなら「そのまま置いといた方がよかった」となってしまいますので。

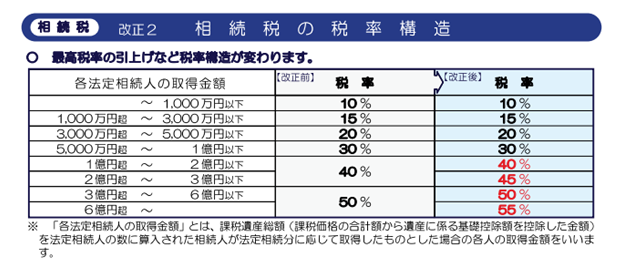

<相続税>

まず基礎控除まではかかりません。

基礎控除は「3000万円+600万円×法定相続人の数」なので配偶者+子2人であれば4800万円。

改正前は8000万円だったことを考えると相続税がかかる人はかなり増えています。

また贈与税と同様最高税率が55%に上がっています。

その次のどこから上がるかは配偶者控除がどこまで使えるか。

1億6000万円までは配偶者が全て相続すれば税額0です。

1億6000万円を超える場合でも相続したのが1/2までであれば配偶者の相続税は税額0です(子どもにはかかります)。

ただ目の前の税額0だけ考えると子どもへの二次相続の時に負担が重いので二次相続を含めてトータルで判断する必要があります。

なお1/2というのは配偶者+子どもというモデルケースにおいて法定相続分までという計算です。

相続人が「配偶者と親」なら2/3、「配偶者と兄弟姉妹」なら3/4までは配偶者の税額は0です。

さらにその次となると累進課税であるため最高税率が基準になります。

最高税率のゾーンにおいては半分以上税金で持っていかれることになるので抜本的な相続対策が必要になってきます。

積極的かつ計画的な贈与、収入を移転してこれ以上増やさない、法人の活用、株式の贈与など税法上の特例と時間と手間を最大限使って対策することをお薦めします。