昨日の続きで使える特別償却の2つ目として、(2) 生産性向上設備投資促進税制を紹介します。

(2) 生産性向上設備投資減税

① 概要

事業者が生産性を向上させる機械や設備を導入した場合に50%(建物・構築物は25%)の特別償却か4%(建物・構築物は2%)の税額控除ができる制度

② 対象企業

青色申告書を提出する個人事業者や法人。

中小企業でなくてもOK

③ 適用期間

H29.3.31までに取得して事業供用

④ 対象業種

特に限定なし

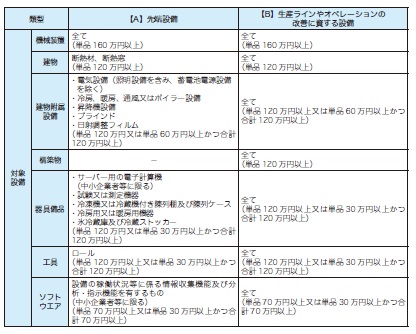

⑤ 対象設備(新品のみ)

機械装置で単品160万円以上

建物、附属設備、構築物、器具備品、工具は単品又は合計で120万円以上

ソフトウェアは単品又は合計で70万円以上

「A:先端設備」と「B:生産ラインやオペレーションの改善に資する設備」があり、Bは範囲が広いですがAは資産の種類が限定されます(表を参照)。

A:先端設備

最新モデルで生産性が旧モデル比で1%以上向上するもの

性能については工業会等が発行する証明書で確認するので購入先を通じて依頼して下さい。

B:生産ラインやオペレーションの改善に資する設備

投資利益率が15%(中小企業者等は5%)以上であるとして経済産業局が確認した投資計画に記載された設備。

性能については計画書を作成して確認を受ける必要があります。

経済産業局に確認書を発行してもらうのに1ヶ月程度かかるので早めに準備しましょう。

また投資計画については導入後3年間、実施状況を報告する必要があります。

Aは証明はしやすいですが資産の種類が限定され、Bは手間はかかるものの種類は広くなっています。

いずれにしても決算作業中に慌てて確認していては間に合いませんので購入の段階で適用を受けられないか検討して準備を進めましょう。