昨日の続きで固定資産税の課税明細書の建物部分を見ていきます。

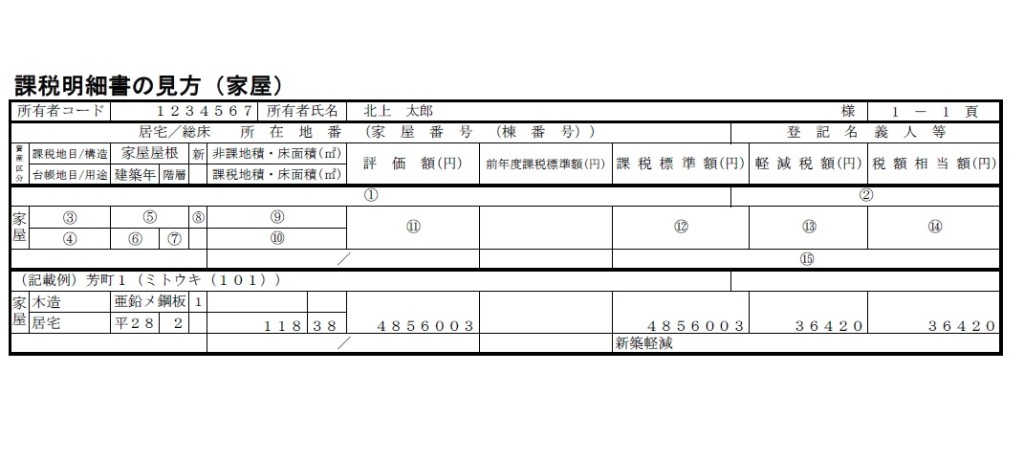

<建物>

① 所在地番・家屋番号:

土地と同じ場所にあれば、土地で「○番」の部分が「○番地」に変わります。家屋番号は未登記であれば空欄になっていることが多いです。

③ 構造 ④ 構造 ⑤ 屋根材 ⑦ 階数 ⑩ 床面積:

古い物件である場合や増改築している場合には実際とは異なることがあります。既に存在しないのに課税され続けることもあるので注意が必要です。

⑪ 評価額:

1月1日時点の評価額。今年ここが変わっているはずです。土地と異なり、マンションの場合も自分の持ち分だけの数字が入っています。

土地は時価で上下しますが、建物は増築しない限り時の経過に応じて減る一方なので、去年までの金額と同じか減っているはずです。

⑫ 課税標準額:

固定資産税をかけるベースとなる金額。土地の場合は住宅軽減などにより、⑪ 評価額と異なることがありますが、建物の場合には原則的に⑪と同じ金額になります。

⑬ 軽減税額:新築住宅の1/2減額(一戸建て3年、マンション5年)やバリアフリー工事の1/3減額(1年)などがあれば数字が入ります。

⑭ 税額相当額:

固定資産税は⑨×1.4%、都市計画税は⑨×0.3%で計算した金額が入ります。

1円単位になっていますが、すべてを合計してから100円未満切捨ての端数処理が行われます。

⑮ 摘要:市によって異なりますが、「新築軽減」「新築軽減終了」「非課税」など特例の内容が記載されます。

固定資産税以外の税金にも関係してくるのは、⑪ 評価額と⑫ 課税標準額 です。

土地の場合と同じで、⑪ 評価額は登録免許税や不動産取得税、⑫ 課税標準額は社宅家賃の計算などに使いますが、それ以外では⑪ 評価額は相続税の評価でも使います。

⑪ 評価額がそのまま相続税を計算する場合の家屋の評価額になりますが、貸付用の場合は貸していることで拘束されてることから3割減額されます。

固定資産税を経費に落とす場合や相続の時以外にあまり見ることのない課税明細書ですが、建物は実態と異なることが往々にしてあるのでたまには確認して、あまりに異なる場合は市役所の固定資産税課に連絡するようにしましょう。