令和3年は3の倍数で固定資産税の評価替えの年にあたります。

手許にある固定資産税の課税明細書を去年のと比べると評価額が確かに変わっています。

普段あまり見ない固定資産税の課税明細書ですがいろんな場面で使うので見方をご紹介します。

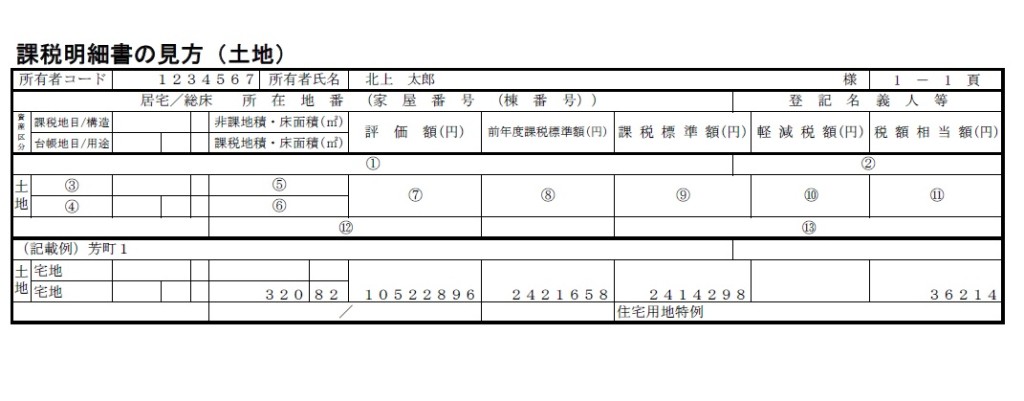

<土地>

① 所在地番:登記上の地番で住所とは表記が異なります。

④ 台帳地目:登記上の土地の用途。宅地、雑種地、田、畑などがあります。

③ 課税地目:実際の土地の用途。固定資産税は実情に合わせてかかります。

⑥ 課税地積:固定資産税の対象となる面積。道路部分などがあれば登記上と異なることもあります。

⑦ 評 価 額:1月1日時点の評価額。今年ここが変わっているはずです。マンションの場合は敷地全体の数字が入っています。

⑨ 課税標準額:

固定資産税をかけるベースとなる金額。住宅用であれば固定資産税は1/6、都市計画税であれば1/3になっていることがあります。⑦評価額が上がっていても負担調整措置によって前年と同額になっていることもあります。ここが30万円以下であれば免税なので山林などでは評価額があっても固定資産税は0円ということもあります。

⑪ 税額相当額:

固定資産税は⑨×1.4%、都市計画税は⑨×0.3%で計算した金額が入ります。

1円単位になっていますが、すべてを合計してから100円未満切捨ての端数処理が行われます。

⑫⑬ 摘 要:市によって異なりますが、マンションの場合の持ち分や「住宅用地」「非課税」など特例の内容が記載されます。

固定資産税以外の税金にも関係してくるのは、⑦ 評価額と⑨ 課税標準額 です。

⑦ 評価額は不動産の名義を変える場合の登録免許税や変えた後の不動産取得税の計算に使われます。また時価の7割程度を表しているため、時価の目安になりますが、相続税の評価とは異なります(相続税は路線価で計算)。

⑨ 課税標準額は固定資産税や都市計画税の計算以外ではあまり使いませんが、社宅家賃の最低額を計算する場合などに使います。

長くなったので建物編は明日に続きます。