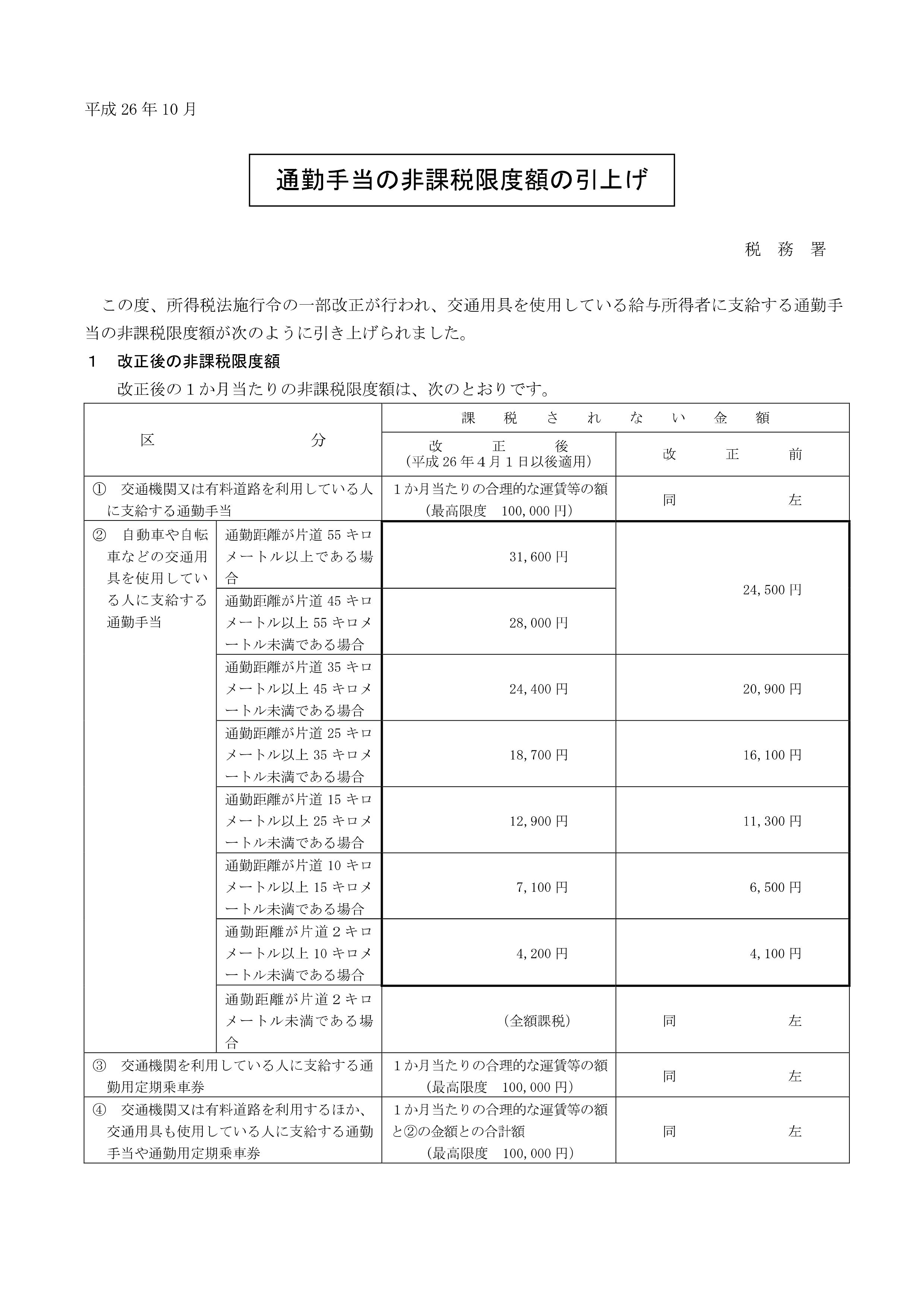

通勤手当は実費支給を基準に所得税が非課税とされています。

電車やバスなどの交通機関の場合は1ヶ月10万円が上限です。

車、バイク、自転車の場合は距離に応じて非課税限度額が定められています。

この非課税限度が平成26年10月20日に改正されました。

(例)

片道 2キロ以上10キロ未満 4100円⇒4200円

片道10キロ以上15キロ未満 6500円⇒7100円

以下片道55キロ以上まで少しずつアップしています。

改正は平成26年4月1日以後に支払う通勤手当にさかのぼって適用されるので消費税アップが理由のようですが、3%分の差のものもあれば5%以上アップしているものもあります。

そのあたりの根拠はよく分かりませんが距離に応じた定期代の平均とか何かあるのかも知れません。

4月にさかのぼるとなるとすでに払ったものはどうなるのでしょう?

元々限度額以下であれば調整はありませんが、限度を超えて給料として課税されていた場合は、年末調整でまとめて控除して精算します。

年の途中で退職した場合は年末調整ができないので本人に確定申告してもらうことになります。

消費税が上がるのは分かってたのに手間のかかるあとの調整になってしまっています。

10%に上がるのであればその時は事前に改正して欲しいものです。