「所得拡大促進税制」が平成30年度税制改正により「賃上げ・設備投資促進税制」として拡大されています。

以前にもご紹介しましたが、上乗せに影響する教育訓練費に関する取扱いなどが発表されているので続報をお届けします。

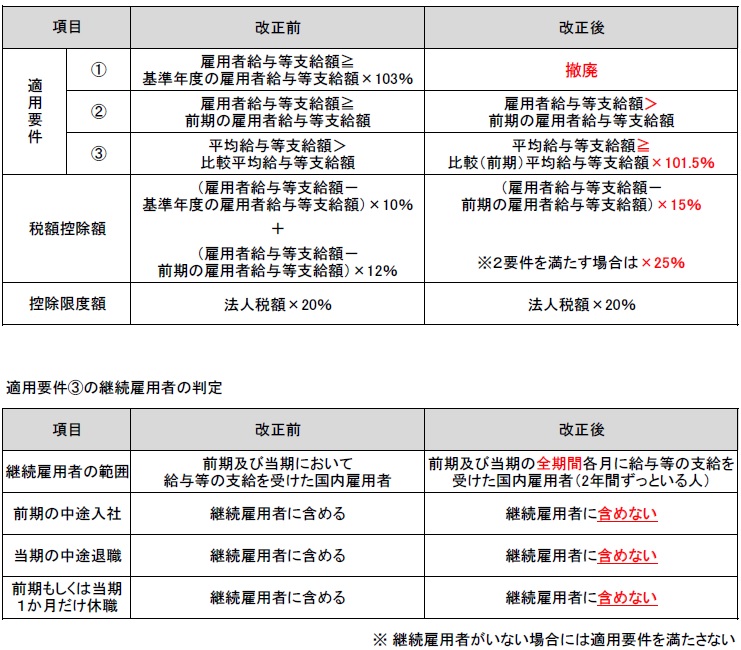

まずは改正内容のおさらいから。中小企業に絞って見ていきます。

<適用時期>

・法人:平成30年4月1日以後開始事業年度(平成31年3月決算が最初)

・個人:平成31年分

<税額控除上乗せのための2要件>

・平均給与等支給額≧比較(前期)平均給与等支給額✕102.5%

・教育訓練費≧比較(前期)教育訓練費✕110%

又は

期末までに経営力向上計画の認定を受けて経営力向上を証明

既存社員の給料を2.5%増やして、教育費を1割増または経営力向上計画の認定が条件になります。

この教育費がどこまで含むのか、経営力向上の証明とはどういうものなのかというところがポイントになってきます。

詳細は次回へ続きます。