贈与と言えば「110万円まではかからない」「税金が高い」というのが一般的なイメージではないかと思います。

確かに税率は10~55%で加速度的に税率が上がるので高いのは高いんですが、平成27年から直系尊属からの贈与に関しては税率が軽減されています。

これは高齢者層に偏る財産をお金を使う世代へ移転することが目的の制度です。

<要件>

・直系尊属(祖父母や父母)から子や孫への贈与。

・子や孫は1/1時点で20歳以上。

・養子はOKだが義理の父母はダメ。

・関係を示す戸籍謄本を添付して申告。

<軽減額>

・500万円の贈与⇒改正前53万円、改正後は48.5万円(▲4.5万円)

・1000万円の贈与⇒改正前231万円、改正後177万円(▲54万円)

・410万円超の贈与で軽減効果あり。

・410万円以下の贈与であれば改正前後で変わらないので戸籍謄本の添付は不要。

毎年110万円しかしてないのに軽減効果があると言われても贈与税がそれなりにかかる410万円超の贈与なんてしない、という方もおられるかも知れません。

ただし相続税との比較で税率が低ければ贈与税を払ってでも贈与するメリットはあります。

先ほどの500万円の贈与では特例で15%の税率がかかりますが、相続税の税率がそれ以上であれば節税になります。

まずは相続税の試算をして現状を把握した上でどれだけの贈与をするかを検討する必要があります。

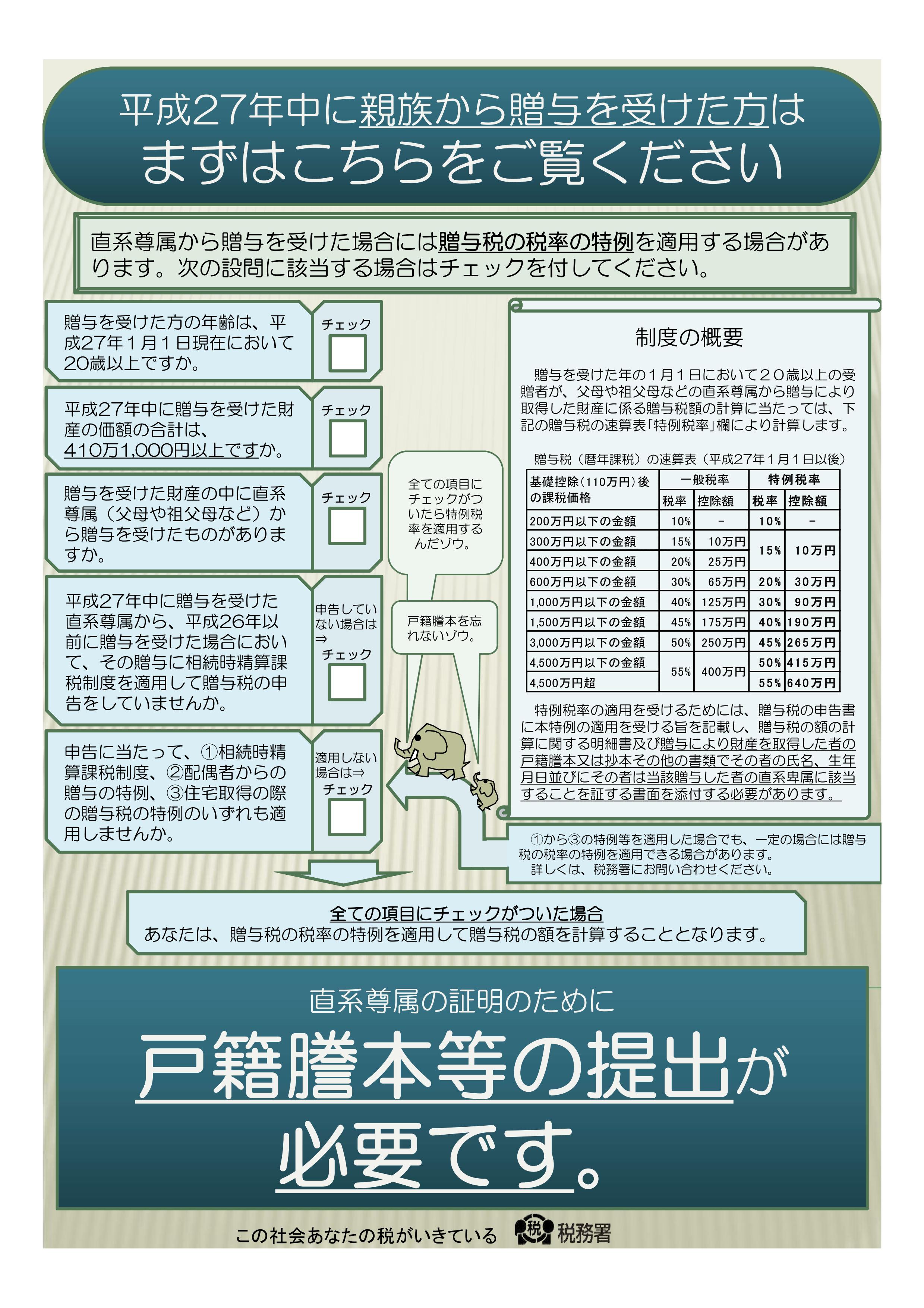

国税庁のパンフレットが分かりやすかったのでつけておきます。

平成27年を28年に読み替えてご覧下さい。