専従者給与というのは所得税独特の考え方です。

個人で事業をしていて手伝ってくれている奥さんに給料を出すようなケースです。

「フツー」の話のようですが税法的には縛りがあります。

この場合奥さんは一緒に生活しているので財布はつながってます。

奥さんに給料を出すということは自分に給料を出すようなものであり本来は経費として認められません。

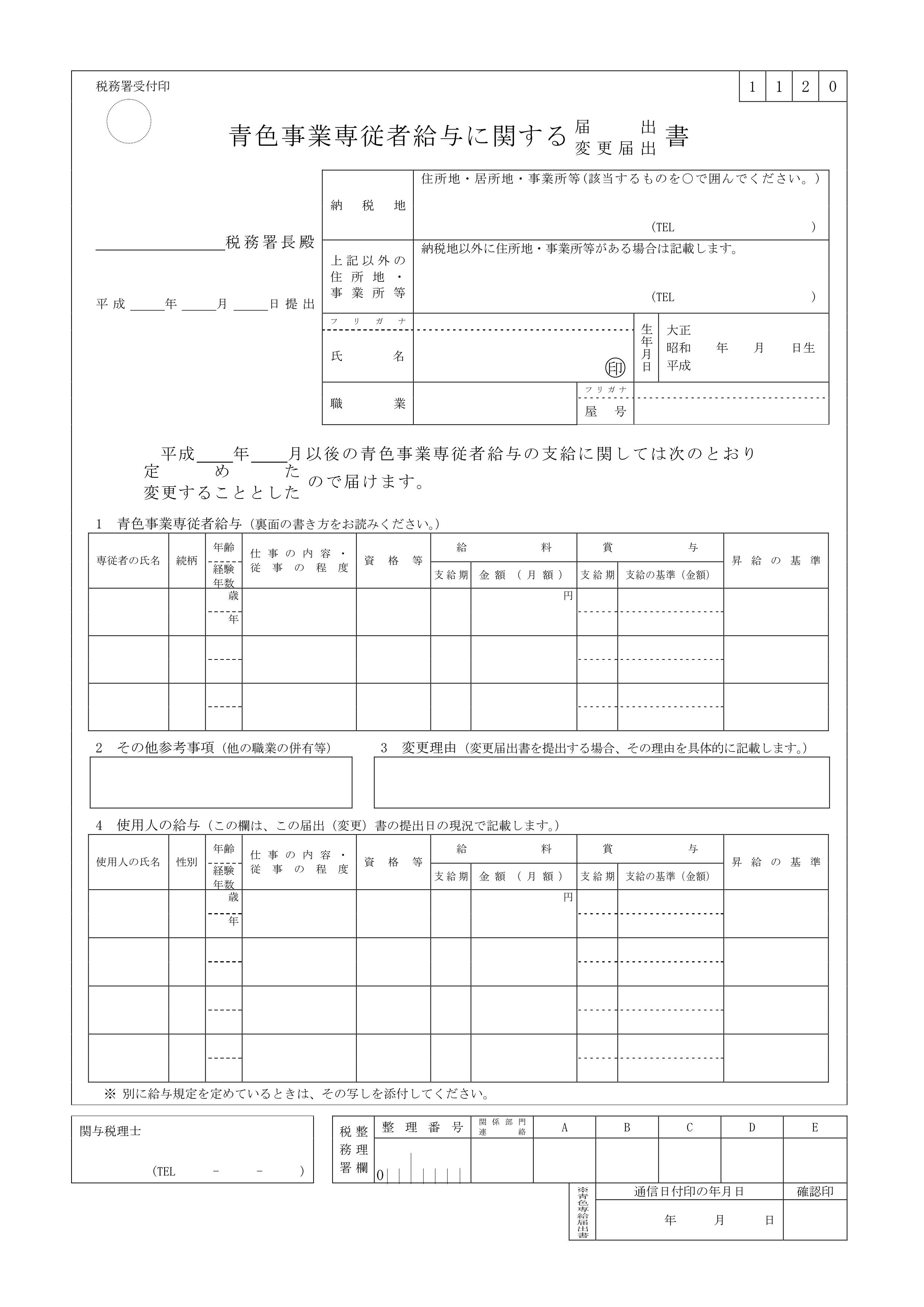

ただこれでは厳しすぎるので事前に税務署に払う給料を届けておけば経費にすることができます。

事前に届けることによって利益操作をしていないということになります。

専従者給与の要件は次の通りです。

① 青色申告

② 生計を一にする配偶者その他の親族(15歳以上)に支払う給料

③ その年の6ヶ月以上事業に専ら従事

④ 届出書記載の給料の範囲内での支払い

⑤ 労務の対価として相当

詳しく見ていきます。

① 青色申告

白色申告でも似た制度として専従者控除がありますが、86万円しか控除できないため効果は限定的です。

身内に給料を出す場合は青色申告をお薦めします。

②生計を一にする配偶者その他の親族(15歳以上)に支払う給料

イメージは奥さんですが親戚であればたいてい対象になります。

なお一緒に生活する人に給料を出す場合に制限があるだけで、別居している子どもなど生活費が別であれば給料を出すことに縛りはありません。

長くなったので③以降は明日へ続きます。