相続税は、相続が発生すれば必ず課税されるわけではありません。相続税には基礎控除というものがあり、被相続人の所有していた財産の額が基礎控除額以下の場合は、相続税を納める義務はなく、申告する必要もありません。基礎控除額は、以下の算式により求めます。

|

基礎控除額 |

= |

3,000万円 + 600万円×法定相続人の数 |

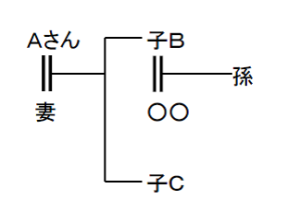

(例1)Aさん・妻・子2人・孫1人の家族でAさんが亡くなった場合の基礎控除額

(答)法定相続人の数は妻と子2人で3人になります

|

基礎控除額 = 3,000万円+600万円×3人 = 4,800万円 |

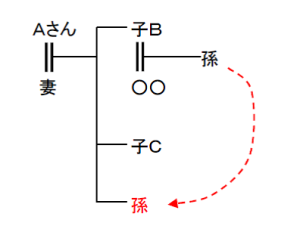

(例2)お孫さんがAさんの養子になっていた場合の基礎控除額

(答)法定相続人の数は妻と子2人と孫(Aさんの養子)で4人になります

|

基礎控除額 = 3,000万円+600万円×4人 = 5,400万円 |

養子にできる人数に民法上の制限はありません。しかし、相続税の基礎控除額の計算上、法定相続人に含められる養子の数が制限されます。

|

実子のいる場合 |

1人 |

|

実子のいない場合 |

2人まで |