2日目は資産課税編として贈与税の非課税措置を中心に見ていきます。

1.結婚・子育て資金の贈与税非課税措置の創設

① 概要

平成25年から始まった教育資金贈与が9万件の受託、金額にして6000億円以上と効果的であったことから、さらに若者への資産移転を進め、景気対策及び少子化対策も狙って今回の制度が創設されました。

両親や祖父母が子孫(20歳以上50歳未満)の結婚・出産・子育てのための資金を銀行等に信託した場合には1000万円までの贈与が非課税とされます。

② 金額

1000万円(結婚に関するものは300万円)

③ 期間

平成27年4月から平成31年3月までの4年間

④ 対象

結婚式費用、新居の家賃、引っ越し費用

出産費用、不妊治療費用

子どもの医療費、保育料

⑤ 留意点

もらった子孫が50歳になった場合や死亡した時点で残額がある場合には、その部分に贈与税が課されます。

あげた祖父母や両親が死亡した場合で残額がある場合には、その部分は相続税の対象となりますが、孫であっても2割加算の対象になりません。

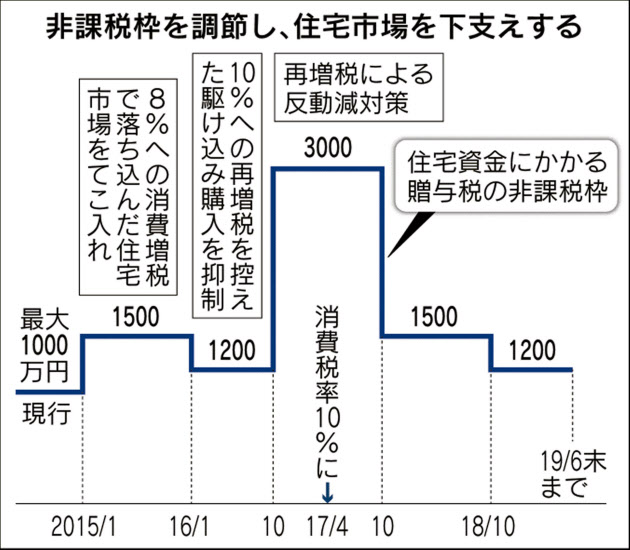

2.住宅資金贈与の拡大

① 概要

現行の制度は、両親や祖父母から住宅取得のための資金贈与を受けた場合に1000万円まで非課税とするものです。

この限度額を1500万円に増額して3年延長、さらに消費税10%引き上げに合わせて最大3000万円まで増額されます。

また住宅ローン減税やすまい給付金も平成31年6月まで延長されます。

② 金額

複雑なので下記の図を参照して下さい。

3.教育資金贈与の延長

① 概要

現行の制度は平成27年12月31日が預け入れの期限でしたが、平成31年3月31日まで延長されます。

また銀行への領収書の提出が簡略化され、1万円以下(年間24万円まで)のものが提出不要になります。

景気対策及び消費税増税に備えて打てる手は打つというようなメニューの充実です。

ただし制度に踊らされるのではなく、本当に必要かどうか、贈与した後で老後資金が十分あるかどうかなどしっかり見極める必要があります。