贈与税の第5回目は「住宅取得資金贈与」です。

この制度は住宅ローン控除と同じように持ち家促進と景気対策を目的としていて金額を変えながら長年続いています。

<概要>

・父母又は祖父母から子や孫へ住宅購入資金を贈与。

・もらう方は20歳以上で合計所得金額2000万円以下(給料なら年収2220万円以下)

・あくまで資金の贈与で不動産そのものの贈与は含まない(新たに購入や建築があった方が景気対策になるため)。

・住宅:床面積50㎡以上240㎡以下の建物(その敷地もOK)。中古住宅の場合は20年以内(耐火なら25年以内)に建築されたもの。増改築の場合も100万円以上など一定の場合に適用があります。

・贈与の翌年3/15までに全額を充てて住宅の取得等をし、遅くても翌年末までに居住すること。

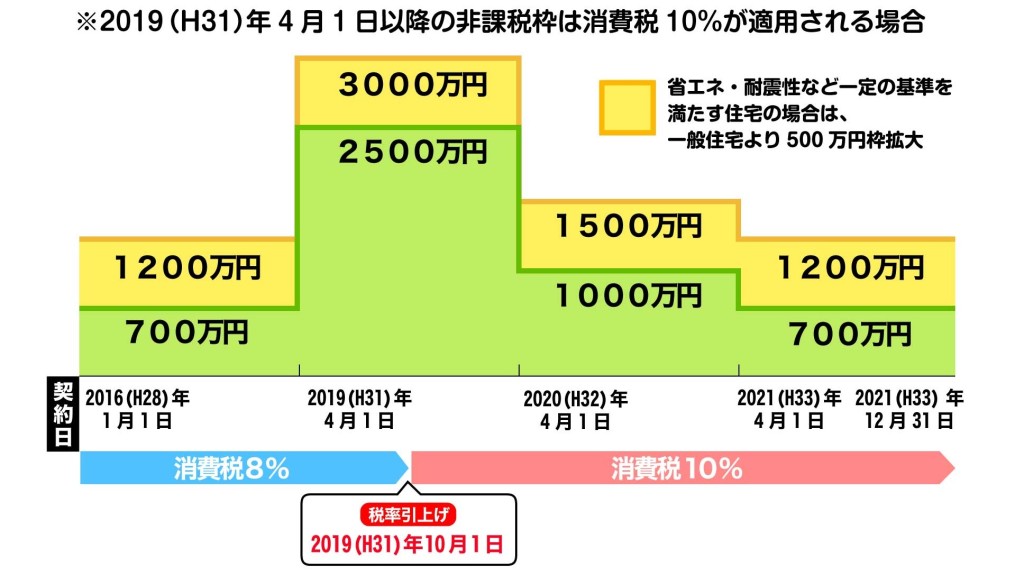

・限度:省エネ等住宅なら1200万円、それ以外なら700万円。なお消費税10%増税時には省エネ等住宅なら3000万円、それ以外なら2500万円まで拡大されます。これは増税に伴う駆け込み需要を和らげるための措置で増税後の限度を大きくしています。

・手続:戸籍謄本、不動産謄本、登記事項証明書、売買契約書などを添付して翌年3/15までに贈与税の申告が必要です。

<メリット>

・相続時に3年以内贈与の加算対象にならないので、いつ行なっても相続対策になります。

<デメリット>

・特にありません。

デメリットも特にないので要件に該当するかどうかをきっちりチェックした上で積極的に活用していきましょう。

次回は「教育資金贈与」です。