相続税の計算は、相続人を確定させ、相続財産を評価し確定させる等、一つ一つ順を追って行ったうえで計算の材料が揃います。

税額の計算を、例を使って説明していきます。

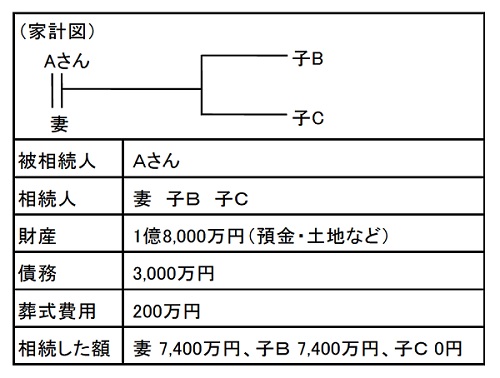

(例)亡くなったAさんには妻・子供2人おり、財産や債務、葬式費用、遺産分割協議により

相続した財産は下記のとおりです。

①純資産額の計算

被相続人の財産から債務・葬式費用を差し引いて、純資産額を算出します。

|

純資産額=財産-債務-葬式費用 1億4,800万円=1億8,000万円-3,000万円-200万円 |

②課税遺産総額の計算

①の課税価格の合計額から基礎控除額を差し引いて、課税遺産総額を算出します。

|

課税遺産総額=純資産額-基礎控除額 1億円=1億8,000万円-4,800万円 |

③相続税の総額の計算

相続税の総額は、まず②の課税遺産総額を法定相続分で相続したと仮定します。

(法定相続分)

この各法定相続人の取得分を、下記の相続税の税率表に当てはめて相続税の総額を算出します。

| <相続税の税率表> | ||||

| 各法定相続人の取得金額 | 税率 | 控除額 | ||

| ~1,000万円以下 | 10% | ― | ||

| 1,000万円超~3,000万円以下 | 15% | 50万円 | 子B、子C | |

| 3,000万円超~5,000万円以下 | 20% | 200万円 | 妻 | |

| 5,000万円超~1億円以下 | 30% | 700万円 | ||

| 1億円超~2億円以下 | 40% | 1,700万円 | ||

| 2億円超~3億円以下 | 45% | 2,700万円 | ||

| 3億円超~6億円以下 | 50% | 4,200万円 | ||

| 6億円超~ | 55% | 7,200万円 |

| 妻 | 5,000万円×20%-200万円= | 8,000,000円 | ||

| 子B | 2,500万円×15%- 50万円= | 3,250,000円 | ||

| 子C | 2,500万円×15%- 50万円= | 3,250,000円 | ||

| 相続税の総額 | 14,500,000円 | |||

④各人ごとの相続税額の計算

実際に相続した金額(妻=7,400万円、子B=7,400万円、子C=0円)から按分割合を算出します。

| 妻 | 7,400万円/1億4,800万円 | =50% | |

| 子B | 7,400万円/1億4,800万円 | =50% | |

| 子C | 0円/1億8,000万円 | =0% | |

③の相続税の総額に按分割合をかけて、各人ごとの相続税額を算出します。

| 妻 | 14,500,000円 | ×50% | = | 7,250,000円 |

| 子B | 14,500,000円 | ×50% | = | 7,250,000円 |

| 子C | × 0% | = | 0円 | |

| 14,500,000円 |

⑤各人の納付税額の計算

④の各人ごとの相続税額から税額控除額を差し引いて、各人の納付税額を算出します。

| 相続税額 | ||||||

| 妻 | 今回の取得分は、50%であるため、配偶者の税額軽減の適用を受けます。7,250,000円の全額が控除され、税額は0円となります。 | 0円 | ||||

| 子B | 100円未満の端数は切捨て、税額は変わらず7,250,000円です。 | 7,250,000円 | ||||

| 子C | 財産をもらっていないため、税額は0です。 | 0円 | ||||

| 合 計 | 7,250,000円 | |||||