住宅取得資金贈与を使う方が増えています。

住宅取得資金贈与とは親や祖父母から住宅取得資金の贈与を受けた場合に一定額まで贈与税を非課税とする制度です。

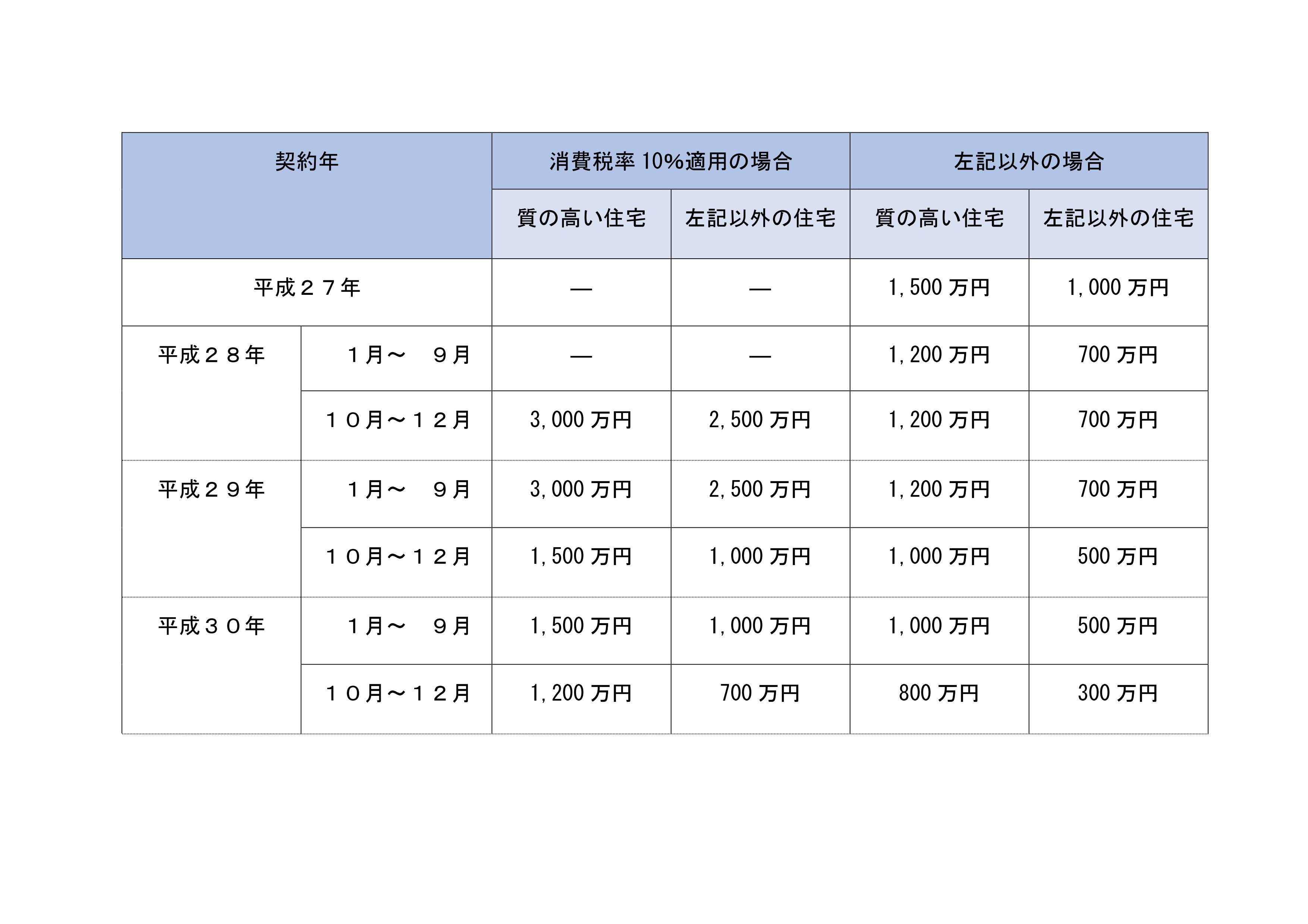

この一定額が目まぐるしく変わるので要注意です。

平成27年は非課税となる限度額が1500万円(質の高い住宅)に拡大されています。(平成26年は1000万円)

平成29年4月から消費税率が10%に引き上げられる見込みですが、平成28年9月までに請負契約等を締結すれば、完成引き渡しが平成29年4月以降であっても8%の消費税率が適用されます。

これによる住宅の駆け込み需要が予想される平成28年1月から9月までの契約の場合、贈与税の非課税限度額は1200万円に縮小されます。

その後消費税率の引き上げにより、反動減が予想される平成28年10月から1年間の契約の場合、消費税率10%の契約に対する贈与税の非課税限度額は3000万円に大幅に拡大され、住宅需要を下支えする措置がとられています。

つまり平成28年以降の非課税限度額は単純に「贈与を受けた年」で判定するのではなく、「契約を締結した年」「消費税の適用税率」により判定します。

言い換えると10%の高い消費税を払った人だけを優遇し、経過措置を使って8%で住宅を取得した人の限度額を低くしています。

さらに言うと個人間売買でそもそも消費税を払ってない場合も限度額は低い方が適用されます。

一度に多額の資金を非課税で贈与することができることや3年以内であっても相続時に加算がないことから相続対策として大きな効果があります。

適用を受ける場合には限度額がややこしいので慎重に判断しましょう。