税金の処理をしていると「これちょっと税務署に聞いてみたいな」ということはよくあると思います。

条文や本を調べれば分かることはいいとして個別の事例では判断に迷います。

所轄の税務署に直接聞いても個別の事例についてはきっちりとは答えてくれません。

答える税務署側としては中途半端な情報で答えてしまうとあとで「あの時かまへん言うたやんか!」と言われると困ります。

また聞く側としても窓口で聞いたことを鵜呑みにしていいかも迷います。

現に窓口でOKだったものが裁判でひっくり返された事例もあります。

そこで個別の事例に文書で回答する制度として平成13年にできたのが「文書回答手続」です。

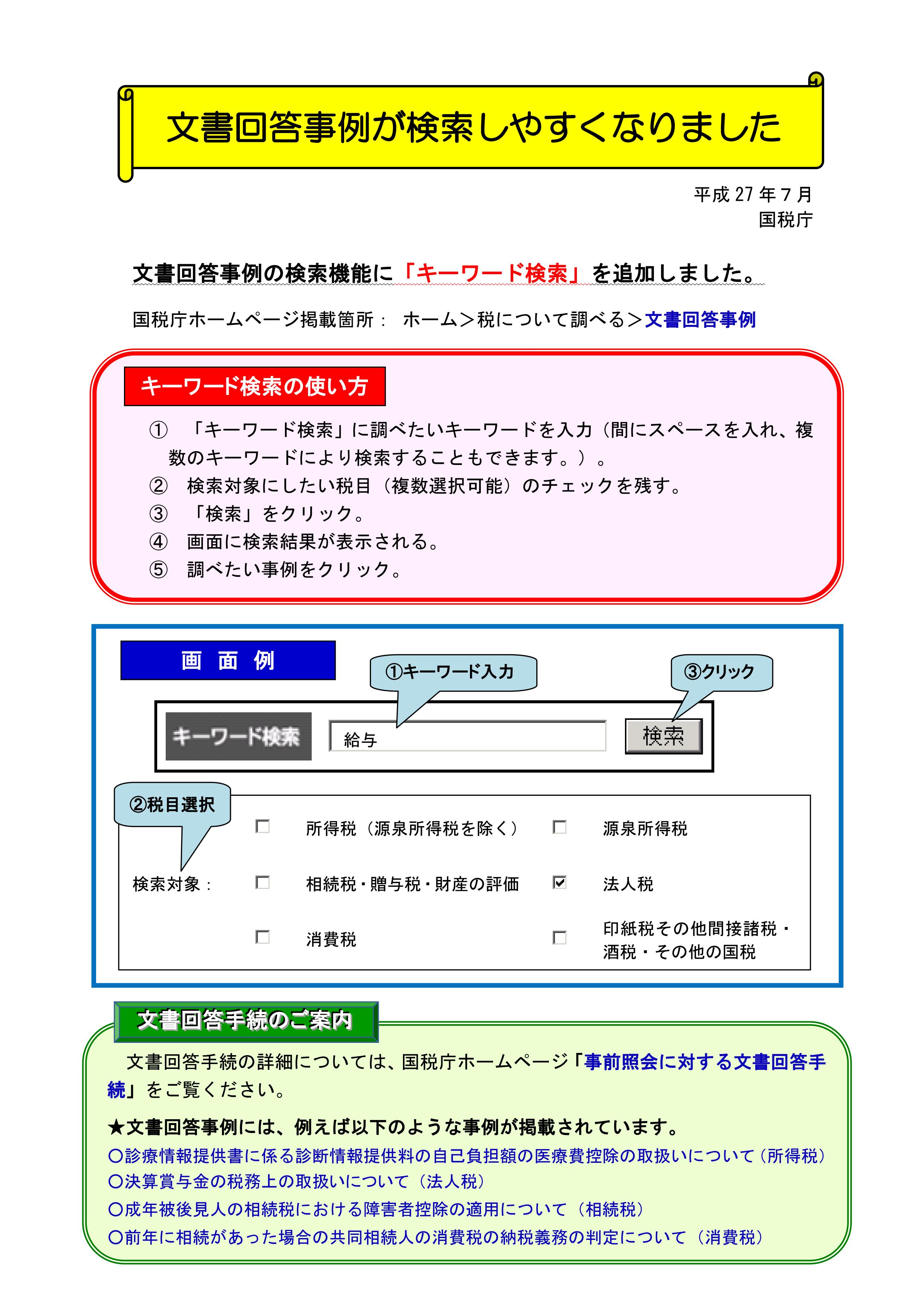

回答後は国税庁HPに公開され、一般の納税者が参考にできるようになっています。

<文書回答手続の概要>

提出先:所轄税務署

提出書類:所定の用紙に関係書類を添付

回答期間:3ヶ月以内

公表内容:照会者名は非公表(同業者団体は公表)

照会内容

・申告期限前の内容に限られる。

・仮定の事実関係を基にしたものは対象外

・節税目的の処理や不自然な取引は対象外

・調査手続きに関するものは対象外

<最近の公表事例>

・医師の紹介状作成費は医療費控除に該当するか(OK)

・決算賞与として決算期内に通知したかどうか

・相続があった場合の相続人の消費税の取扱い

・空き家バンクの成約奨励金の所得税取扱い(一時所得)

平成27年7月からはキーワード検索が可能になり使いやすくなったので判断に迷う事例がでてきたら参考にしてみて下さい。