お盆前後の時期に「資料せん」という書類が税務署から届くことがあります。

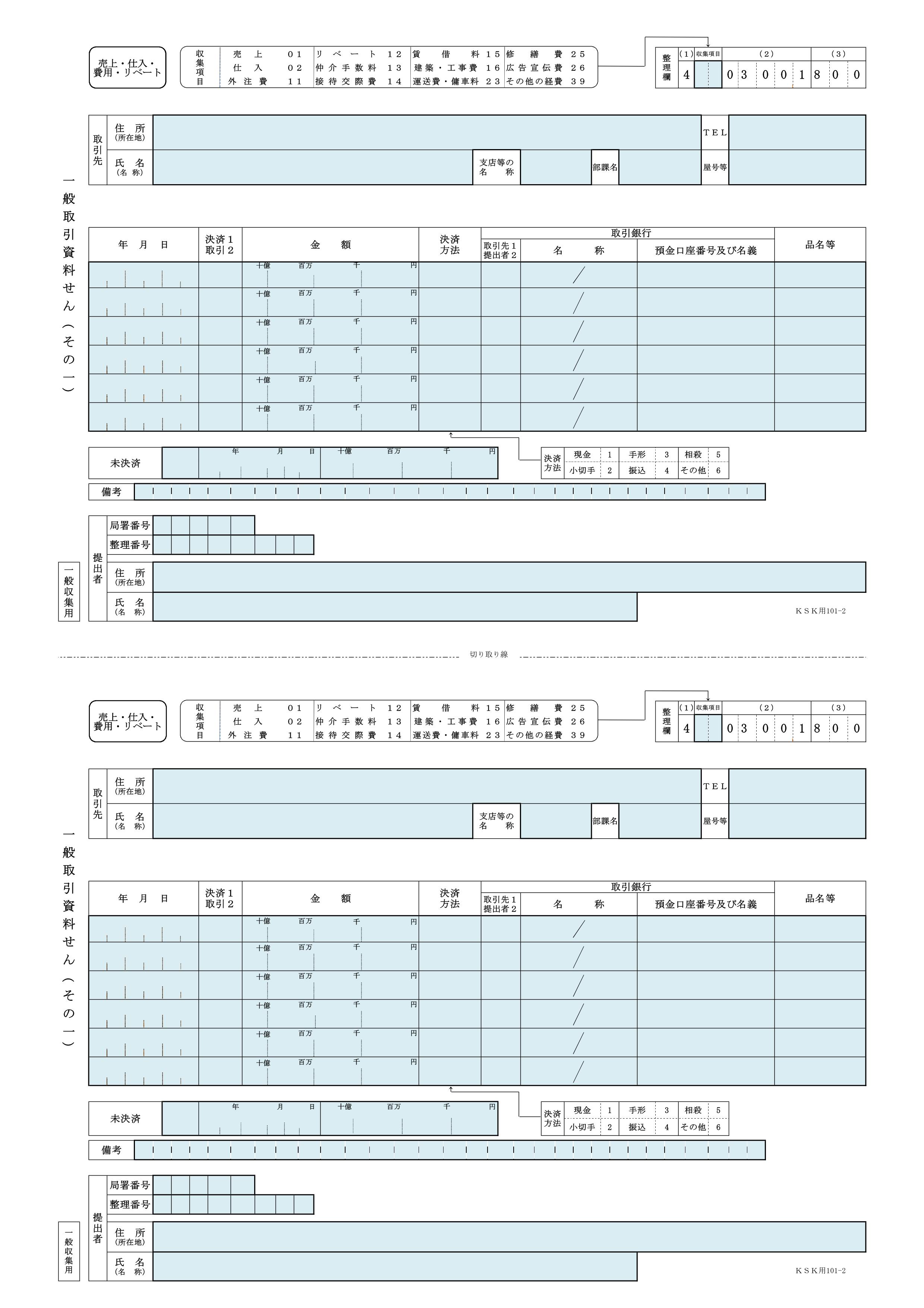

書類には『売上・仕入・費用・リベート等に関する資料(一般取引資料せん)』と書かれており、こちらが正式名称です。

税務署から書類が届くと一瞬ドキッとしますが、これはあくまで協力の”お願い”であって義務ではありません。

出さなかったり、出すのが遅れたからといって罰金もありません。

何を書くかというと過去半年間の売上、仕入、外注費、仲介手数料、広告宣伝費、交際費などの科目について取引先ごとに集計します。

どの科目を提出するかは業種によっても違いますし、同じ会社でも年によって変わります。

税務署は各社から資料せんの情報を集めてデータベース化し、税務調査に使用しています。

具体的には実際の税務申告とその会社に関する資料せんのデータを照らし合わせて間違いや漏れがないかチェックしています。

資料せんに関して「すごい量になるんやけどどこまで書かなあかんの?」というご質問をよく受けます。

提出自体が任意ですので、日常業務に支障をきたさない程度で結構です。

事実と違う内容を書くのは問題ありますが、該当する取引先全てではなく抜粋して提出することは問題ありません。

ここまで書いてイメージするのがマイナンバーとの関連。

現時点ではマイナンバーを書くことにはなっていませんが近い将来、取引先の法人個人のマイナンバーも資料せんに書くことになるでしょう。