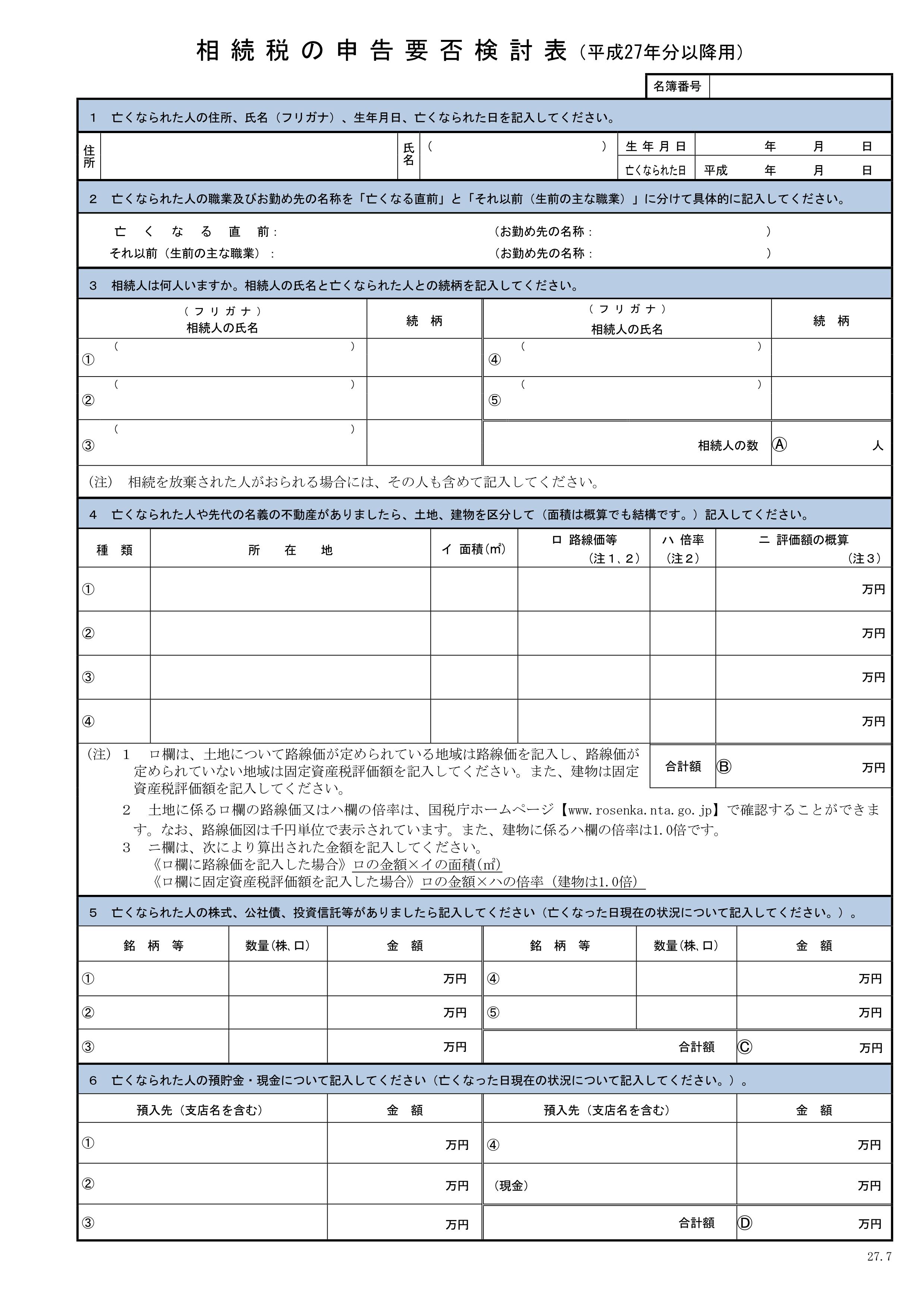

前回の続きで相続後に税務署から送られてくる「申告要否検討表」の書き方について見ていきます。

この書類は家族構成や財産の内容を記入して相続税の申告が必要かどうかチェックする形式になっています。

何をどの程度書くか、どういう狙いがあるかを順に見ていきます。

1.亡くなられた方の住所、氏名、生年月日、亡くなられた日

納税地や申告期限をこれで特定します。

2.亡くなられた方の職業及びお勤め先(亡くなる直前とそれ以前)

現在の職業や勤務先は確定申告や源泉徴収票との確認、過去の職業は財産額の推定の参考情報として使われます。

記載要領を見ると地位や役職まで書いて下さいとなっています。

3.相続人の人数、氏名、続柄

基礎控除の計算に使います。

法定相続人の数を知るために相続を放棄した方がいる場合はその方も含めます。

4.不動産

土地建物の所在地、面積、路線価、概算額を記入します。

共有不動産については亡くなった方の持分だけで結構です。

市役所から5月に送られてくる固定資産税の明細が情報がまとまっていて書きやすいでしょう。

路線価は国税庁ホームページで確認できます。

倍率地域の場合や路線価の見方が分からない場合などは所在地と面積だけでも結構です。

5.株式、公社債、投資信託等の銘柄、株数、金額(亡くなった日現在の状況)

意外に把握するのが難しい株式関係。

まずは証券会社から定期的に送られてくる報告書を探しましょう。

その報告書に預り資産が載っているので亡くなった日に近いものを見ながら記入します。

証券会社を通さない現物株は配当の通知書から株数を判断します。

金額については亡くなった日の時価を記入しますが、公社債や投資信託については買った金額でも構いません。

6.預貯金の銀行名、支店、金額(亡くなった日現在の状況)

通帳や定期預金の証書を見ながら記入します。

通帳についてはこの段階では残高証明を取るほどではありませんが通帳記帳はしておきましょう。

亡くなる直前にお葬式費用や病院費用などで引き出した場合は、残った現金を記入して下さい、と記載要領には書かれています。

この書類を記入する時点で半年ほど経っており現金を正確に把握するのは難しいと思います。通帳の引き出し額を見ながら概算で結構です。

預貯金を全て把握するのは難しいと思いますのでまずは主に使っていたものを記入しておきましょう。

全部で12項目あるので残り6つは明日へ続きます。

どの項目にも共通しますが、完璧を目指す必要はありません。

どっちみち税務署はある程度把握していますので。