申告の時によく分からないけどハンコを押している書類に「税務代理権限証書」があります。

一言で言ってしまうと”申告を税理士に委任します”ということなんですがもう少し掘り下げてみます。

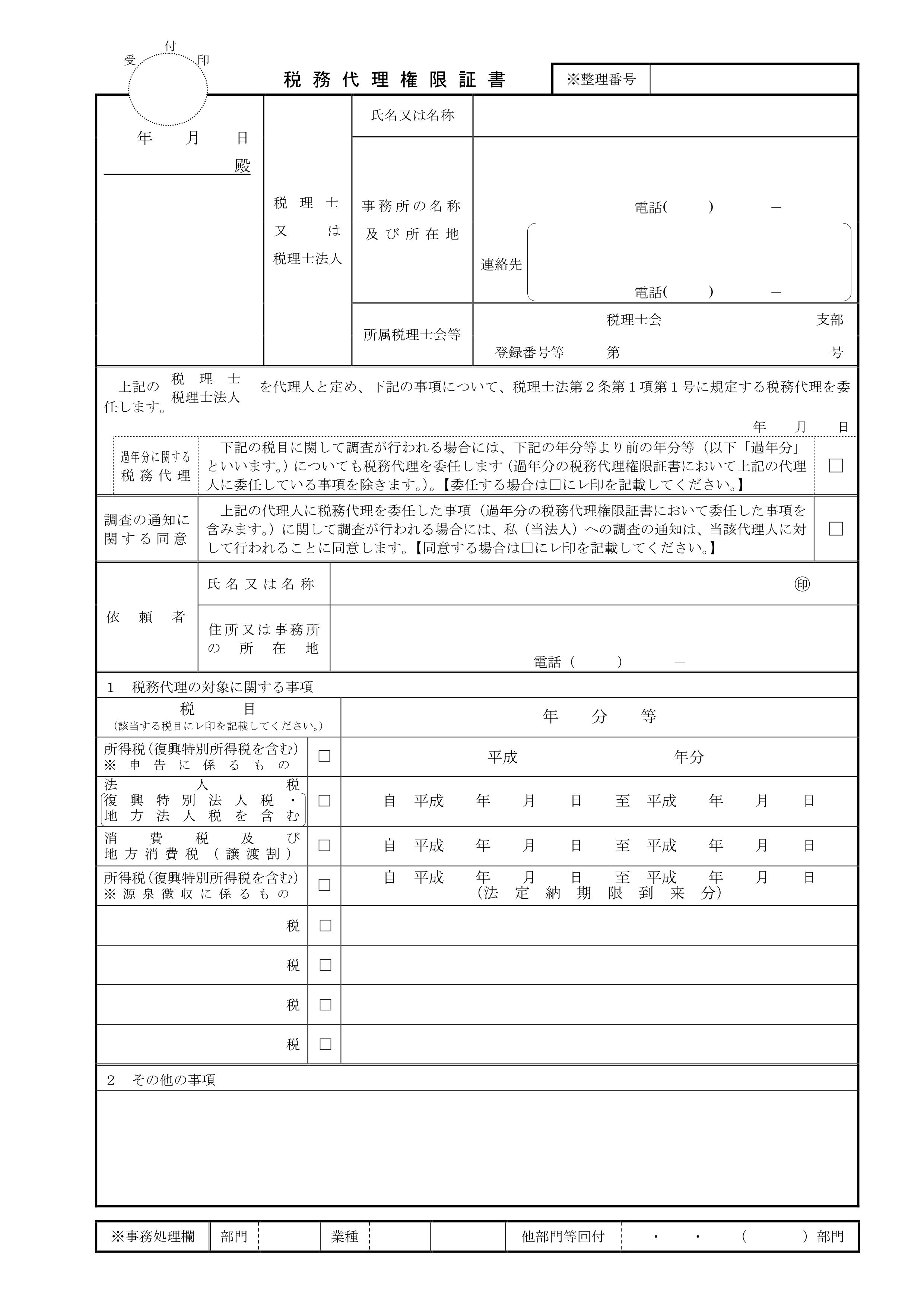

文面にはこうあります。

上記の税理士・税理士法人を代理人と定め、下記の事項について、税理士法第2条第1項第1号に規定する税務代理を委任します。

税理士法の該当部分を要約すると、「税務署等(税関を除く)に対する申告、申請、調査への対応を代理し、代行すること」となります。

つまりこの書類を出すことにより申告だけでなく調査への対応も依頼していることになります。

具体的には税務調査がある際には、原則として事前に税理士に連絡し、調査の際にはその税理士が立ち会います。

”原則として”というのは税務署が必要性・緊急性があると判断した場合には予告なく突然来るということです。

ただ”予告なし”は納税者の反感も買うし、予定通り調査できるとも限らないので何かあると確信がある時に行なわれているようです。

最近では税務署レベルでは予告なしの調査は減っている気がします。

税務権限代理証書の下の部分にはどの税金に関して対応を依頼しているか選ぶ箇所があります。

ここに関係ある税金すべてにチェックしておかないと税理士が対応できないことになります。

なお、印紙税、関税、登録免許税については税理士の守備範囲外の税金なのでチェックのしようがありませんが、実務上は印紙税については調査で対応しています。