前回、消費税の軽減税率のうち飲食業について区分を確認しましたが、その続きでそれ以外の分をまとめて見ていきます。

<対象品目>

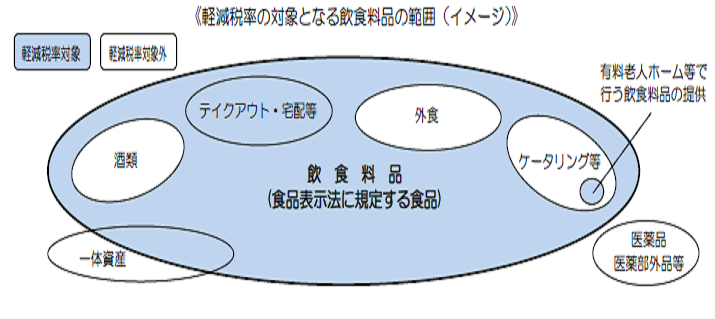

・酒類、外食を除く飲食料品

・週2回以上発行される新聞(定期購読契約に基づくもの)

<飲食料品編>

≪8%軽減税率≫

・食品表示法に規定する食品(人の飲用又は食用に供されるもの)

・みりん風調味料(アルコール分1度未満)

・ノンアルコールビール、甘酒

・医薬品等に該当しない栄養ドリンク

・通常必要な包装材料及び容器

・オマケ付き菓子(税抜1万円以下かつオマケの割合が1/3未満)

≪10%≫

・酒税法に規定する酒類(アルコール分1度以上)

・みりん、料理酒

・保険適用外の医薬品、医薬部外品等

・ペットフード(人の飲用または食用でない)

・贈答用など別途対価を定めている包装材料及び容器

・食品しか選べないカタログギフト(サービスの提供として扱うため)

・飲食料品の別途送料

・ティーカップ付き紅茶(カップ原価400円、紅茶原価600円、食品が2/3未満のため✕)

<新聞編>

≪8%軽減税率≫

・週2回以上発行される、政治、経済、社会、文化等に関する一般社会的事実を掲載するもので定期購読契約されているもの

・毎日発行されるスポーツ新聞(定期購読のみ)

≪10%≫

・駅の売店やコンビニで買った新聞

・週1回発行の業界紙

・電子版の新聞(新聞の譲渡ではなくサービスの提供)

飲食店の区分より簡単かと思いきや十分ややこしいです。

送料や容器など別途お金をもらうと10%に区分しないといけないので、事務負担を減らすために送料込みの値付けをするところが増えるかも知れません。

国税庁でも軽減税率導入の1年以上前から情報提供を増やしているのは、レジの改修だけでなく、売り方を含めた対応方法を考えてもらうためなのでしょう。

災害も続いてますし、政治的な要因もあるので消費税10%引上げと軽減税率導入が予定通り進むかは分かりませんが、来年10月からスタートするものとして想定しておきましょう。