(1)相続時精算課税制度とは

相続時精算課税制度とは、2,500万円までの贈与は贈与時に課税されず、相続の発生時にそれまでの贈与を含めて精算する、という制度です。

この制度の目的は、相続税の軽減を図るためではなく、次世代に財産を早めに移すことにあります。一般的である年間110万円までは贈与税がかからない制度(暦年課税制度)とは別に設けられた制度です。

(2)制度の概要

・60歳以上の親から20歳以上の推定相続人及び孫(代襲相続人を含む)への贈与。

・贈与する財産の種類や金額、贈与する回数に制限はありません。

・一生涯で2,500万円の非課税枠。それを超える贈与には、一律20%の贈与税。

・本制度を選択すると、それ以後は暦年課税制度の適用はなくなります。

また、本制度の選択を取り消すこともできません。

・所轄税務署へ届出が必要です。

(3)贈与時の計算

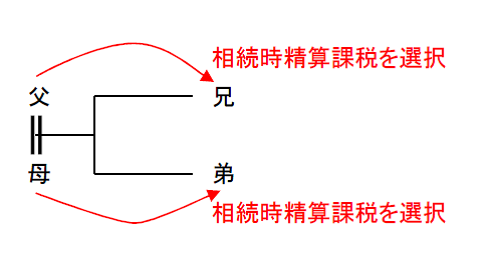

本制度の選択は、受贈者(子など)ごとに贈与者(親)を選択できます。例えば、兄は父からの贈与について本制度を選択、弟は母からの贈与について本制度を選択ということができます。

(例)上記の兄(父からの贈与に本制度を選択)が、父から毎年500万円の贈与を受け、母から毎年200万の贈与を受けている場合。

(贈与税の計算)

父からの贈与:2,500万円に達するまでは贈与税がかかりません。しかし、それ以後の贈与に対しては、20%の贈与税がかかります。

母からの贈与:基礎控除額(110万円)を超える90万円に贈与税がかかります。

(4)相続税の計算

本制度に係る贈与者の相続時には、相続財産に今までの本制度の適用を受けた贈与財産を合算して計算します。

合算する際の贈与財産の価額は、贈与時の価額になります。相続税の計算自体は変わりませんが、すでに支払っている贈与税は相続税から差し引かれ、贈与税のほうが多い場合は還付されます。

(5)本制度を選択する場合の注意点

本制度を選択してメリットのある方というのは、もともと相続税がかからない方です。

もともと相続税のかからない方にとっては、2,500万円までは、無税で子供に資産を移すことができます。

一方、相続税がかかる方にとっては、2,500万円の贈与には税金はかかりませんが、2,500万円に相続税がかかってきます。それでしたら、毎年の110万円控除を受けたほうが税負担は少なくなる場合が多いでしょう。そして、本制度を選択した場合、取り消すことができませんので、本制度を利用する場合は十分な注意が必要です。

|

|

暦年課税制度 |

相続時清算課税制度 |

|

非課税枠 |

受贈者ごとに毎年110万円 |

贈与者ごとに一生涯に渡り2,500万円 |

|

税率 |

超過累進税率(10%~55%) |

20% |

|

贈与者制限 |

特に無し |

60歳以上の親 |

|

受贈者制限 |

特に無し |

20歳以上の子及び孫 |

|

節税効果 |

毎年相続財産を減らすことが出来る |

相続時に合算するので相続財産は減らない |

|

メリット |

相続財産を減らすことが出来る |

一度に多額の贈与が出来る |

|

デメリット |

一度に多額の贈与が出来ない |

暦年課税制度が使えない |

|

|

相続税を安くすることは出来ない |