企業版ふるさと納税(地方創生応援税制)が税制改正で使いやすくなっています(令和2年4月1日以後開始事業年度から)。

<改正の経緯>

控除限度の低さや使いにくさがネックであまり普及していなかったのですが、改正により控除限度が6割→9割に拡大し、事業認定の簡素化により寄付先の選択肢も増えています。

お得度で言うと、個人版ふるさと納税には負けますが、一般的な寄附よりはかなり有利です。

個人版ふるさと納税は税金に関しては支払先が変わるだけで中立で、寄附額の3割程度の返礼品部分がもろにお得という制度です。

例えば10万円寄附すると、98,000円が所得税と住民税から控除され、3万円相当の特産品などがもらえます。

一般的な国や地方公共団体への寄附は全額経費にはなりますが、節税効果で言うと法人税等の税率相当です。

例えば10万円寄附すると、法人税住民税が約3万円安くなりますが、キャッシュは7万円減ります。寄附は見返りを求めてするものではないので当然と言えば当然なのかも知れませんが。

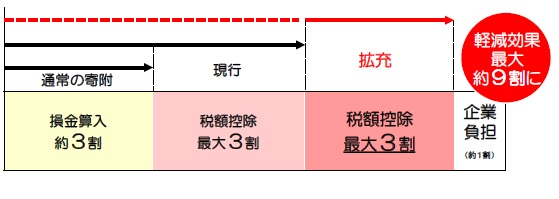

これに対して企業版ふるさと納税は約9割が控除できます。

全額経費になることで約3割分の法人税等が減り、追加で6割分の税額控除ができて、企業の負担は1割になります。

改正前は税額控除が3割で合計6割だったので、企業の負担が4割となっていました。

<メリット>

・税金の支払先を自社で選べる

・企業イメージの向上

・自治体との関係強化

<寄付先>

改正により945団体に増えていて、例えば大阪だと次のようなものがあります。(https://www.chisou.go.jp/tiiki/tiikisaisei/portal/tiiki_index.html)

・高槻市「城下町の劇場がつくる街のにぎわいづくり」

・大阪府「医療従事者等へ感謝と応援の気持ちを届けるためのクオカードやお礼状の配布」

<要件>

・1回あたり10万円以上の寄附

・本社所在の自治体への寄附は対象外

・地方交付税の不交付団体は原則対象外

・補助金など経済的な見返りを受けるのは禁止

個人版ふるさと納税ほどメリットが直接的ではありませんが、社会貢献、SDGsなどの観点から今後寄附は増えていきそうです。