昨日は個人版事業承継税制を取り上げましたが、似た制度である法人版事業承継税制を取り上げます。

法人版は平成20年に創設されましたが、8割の雇用維持など要件が厳しいことから利用は年間200件未満に留まっていました。

小幅な改正を繰り返し、少しずつ件数は増えたものの、事業承継の問題は喫緊の課題であることから10年限定で大幅に拡充されました。

今回はその拡充された特例措置を贈与の場合を例に解説します。

<概要>

後継者である受贈者・相続人が非上場会社の株式等を贈与・相続により取得した場合において、事業継続など一定の要件を満たした場合には、相続税・贈与税の納税が猶予され、その後、後継者の死亡等により猶予税額が免除される制度。

<人的要件>

・先代経営者:

過去に代取だったが、贈与時には代表権なし。

贈与直前に同族グループで議決権の過半数を持ち、その中で筆頭株主

・後継者:

贈与時に代表権、20歳以上で役員就任3年以上。

贈与時に同族グループで議決権の過半数を持ち、その中で筆頭株主。

<手続き>

代表取締役の交代→株式の贈与(ここの順番重要)

→贈与年の翌年1月15日までに都道府県知事による円滑化法認定

→贈与税の期限内申告(納税猶予額に見合う担保提供)

→継続届出書の提出(当初5年は毎年、その後は3年ごと)

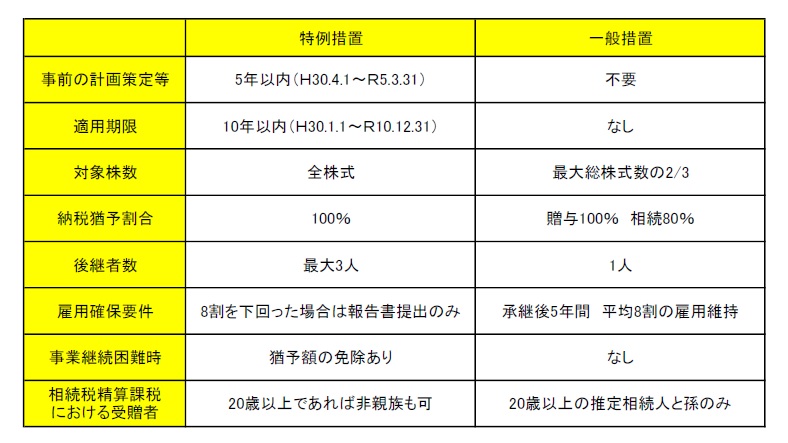

<一般措置との比較>

一般措置の導入においてネックになっていた雇用維持要件が事実上撤廃され、対象株数も全株式、納税猶予割合も100%となり、税の軽減効果が拡大すると共に使い勝手もよくなっています。

事業承継は創業者の引退とも関わるため、センシティブな問題であり、後継者から言い出しにくい面もあります。

「おれを辞めさすんか」みたいな話です。

特例措置では『事前の計画策定』の手続きが増えていますが、A4数枚の簡単な書類になっていてむしろハードルは下がっています。

まずはこの『事前の計画策定』を話し合いのきっかけにして、期間限定の特例措置をうまく活用しつつ、事業承継に向けての第1歩を踏み出したいところです。