年末調整で従業員の方に書いてもらう書類は通常2種類です。

① 平成29年分 給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書

② 平成30年分 給与所得者の扶養控除等(異動)申告書

①は右上に(保・配特)と書いてある分です。

生命保険などに加入している場合や配偶者特別控除の適用を受ける際に記入しますが、保険も配偶者もなければ記入不要です。

②は右上に(扶)と書いてある分です。

平成30年分ということは来年の分です。

平成30年1月分の給料計算をするのに扶養家族等の情報が必要なので年末のタイミングで書いてもらいます。

平成29年分は去年の今頃書いているか、今年入社した方であればその時に書いているはずです。

もしまだなら29年分と30年分の両方を書いて下さい。

改正があったのは②の平成30年分です。

<記入の変更点>

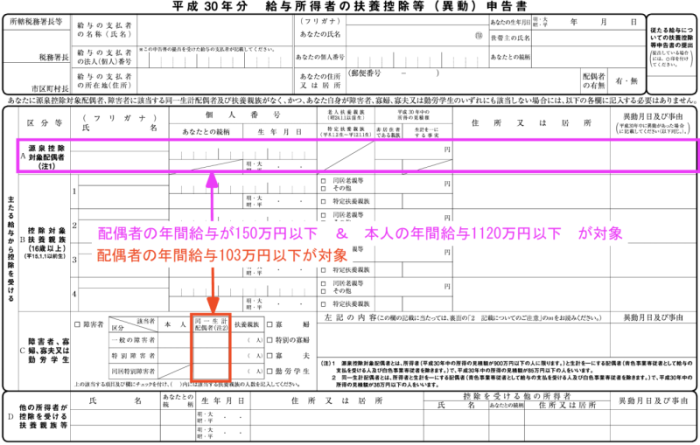

「A 源泉控除対象配偶者」の欄

≪従来≫

配偶者の合計所得金額38万円(給料で年収103万円)以下の場合に記入します。

≪平成30年分~≫

次の2つの要件を満たす『源泉控除対象配偶者』を記入します。

・配偶者の合計所得金額が85万円(給料で年収150万円)以下。

・本人の合計所得金額(見積)が900万円(給料で年収1120万円)以下。

配偶者がたとえ年収150万円以下であっても本人の所得が多ければ配偶者控除が受けられないことになります。

「C 障害者、寡婦、寡夫又は勤労学生」の欄

ここは変更ありません。

配偶者控除は増税されましたが、配偶者が障害者であることによる控除額は福祉の観点から増税されていません。

Aと区別するために『同一生計配偶者』という名称になっていますが、従来の従来の『控除対象配偶者』と同じ意味です。

基準が複数になり、ややこしいのでご注意下さい。

次回から年末調整の中身に入っていきます。